Foram encontradas 1.271.106 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

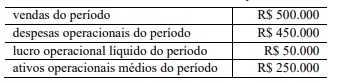

As seguintes informações foram extraídas da contabilidade de uma entidade em determinado período.

A partir das informações apresentadas, julgue o item a seguir.

Caso, no período em análise, a taxa mínima de atratividade da entidade tenha sido de R$ 14%, então o EVA gerado foi de R$ 15 mil positivo.

As seguintes informações foram extraídas da contabilidade de uma entidade em determinado período.

A partir das informações apresentadas, julgue o item a seguir.

Um projeto que exija a alocação de R$ 80 mil em ativos, oferecendo um retorno de R$ 15 mil, gerará EVA negativo caso o ROI obtido no período em análise seja o retorno mínimo exigido pela entidade.

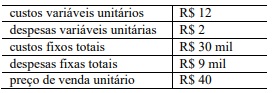

As seguintes informações são relativas a determinado processo produtivo e de venda.

A partir dessas informações, julgue o seguinte item.

Caso a empresa deseje um lucro de 15% do montante de vendas, ela deverá realizar vendas superiores a 2 mil unidades.

As seguintes informações são relativas a determinado processo produtivo e de venda.

A partir dessas informações, julgue o seguinte item.

O ponto de equilíbrio contábil é obtido quando vendidas 1.500 unidades.

As seguintes informações são relativas a determinado processo produtivo e de venda.

A partir dessas informações, julgue o seguinte item.

Considerando-se um custo de oportunidade de R$ 26 mil, a margem de contribuição econômica seria obtida com a venda de 2.500 unidades.

Considerando as metodologias de custeio para fins gerenciais, julgue o item subsequente.

O método do custeio variável considera apenas custos e despesas variáveis no custo unitário do produto, o que permite a apuração da margem de contribuição absoluta e relativa e, em decorrência, a apuração do ponto de equilíbrio e de outras medidas de grande valor para fins de gestão.

Considerando as metodologias de custeio para fins gerenciais, julgue o item subsequente.

Custos fixos tendem a variar, por unidade, de forma inversamente proporcional ao volume da produção realizada.

Considerando as metodologias de custeio para fins gerenciais, julgue o item subsequente.

Considere que os custos de fabricação de um produto, em reais, sejam expressos pela equação Y = 10.000 + 5X, em que Y é o custo total de produção e X, o volume produzido. Nessas condições, os custos fixos totais de produção são de R$ 10.000 e os custos variáveis unitários são de R$ 5,00 por unidade produzida.

Considerando o combate à corrupção, a vedação ao nepotismo, os controles internos e a integridade na administração pública, julgue o item subsecutivo, com base nas legislações pertinentes.

A Lei Sarbanes-Oxley, na Seção 404, exige que a administração pública avalie a eficácia dos controles internos sobre relatórios financeiros e que essa avaliação seja auditada de forma independente.

Considerando o combate à corrupção, a vedação ao nepotismo, os controles internos e a integridade na administração pública, julgue o item subsecutivo, com base nas legislações pertinentes.

A Lei n.º 12.846/2013 estabelece a responsabilização objetiva administrativa e civil de pessoas jurídicas pela prática de atos contra a administração pública.

Considerando o combate à corrupção, a vedação ao nepotismo, os controles internos e a integridade na administração pública, julgue o item subsecutivo, com base nas legislações pertinentes.

De acordo com o Decreto n.º 7.203/2010, é permitida a nomeação de parentes de primeiro grau para cargos de confiança, desde que comprovada sua qualificação técnica.

Em relação a governança corporativa, gestão de riscos e controles internos, julgue o item a seguir.

De acordo com o COSO Framework, o controle interno é um processo conduzido pela governança e pelos demais colaboradores, com o objetivo de fornecer segurança razoável quanto ao alcance dos objetivos organizacionais.

Em relação a governança corporativa, gestão de riscos e controles internos, julgue o item a seguir.

No modelo das três linhas, a auditoria interna é responsável por executar controles operacionais e gerenciar riscos diretamente.

Em relação a governança corporativa, gestão de riscos e controles internos, julgue o item a seguir.

A gestão de riscos tem como objetivo principal eliminar todos os riscos aos quais a organização esteja exposta.

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia, ao participar de consulta pública do CBPS, em 2025, para emissão do Pronunciamento de Sustentabilidade (PS) 06, apresentou sugestão técnica de que a materialidade de impacto em direitos humanos deveria adotar threshold relativo (não absoluto). Posteriormente, a companhia divulgou materialidade de impacto em direitos humanos utilizando threshold de apenas 50 trabalhadores (1,5% do total). Nessa situação hipotética, a divulgação seguiu os requisitos de materialidade de impacto dispostos no texto final do PS 06, que reconhece o contexto setorial.

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia adquiriu, em janeiro de 2026, 3.500 CBIO para neutralidade de carbono e os classificou no ativo imobilizado como direitos de crédito de carbono, com vida útil indefinida, sem amortização, apenas testando impairment anualmente por volatilidade de mercado. Nesse caso, a classificação sem amortização e com teste impairment cumpre critérios normativos para registro dos CBIO.

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia listada na B3, ao calcular a materialidade financeira de risco climático, considerou os impactos diretos de precificação carbono para determinar se o risco excedia 5% do EBITDA normalizado, mas ignorou a elasticidade de demanda por produtos de baixo carbono. Nessa situação, a exclusão de efeitos indiretos não afeta a avaliação integrada de materialidade financeira.

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia listada na B3 incluiu no ITR de 31/3/2026 seção de sustentabilidade com portfólio de 1.200 CBIO destinado a proteger economicamente emissões Scope 1/2 projetadas. Além disso, implementou estratégia de hedge forward de 30% do portfólio contra volatilidade de preço de carbono, tendo apresentado em notas explicativas apenas o valor justo do derivado forward e a reconciliação agregada entre os CBIO físicos e aqueles com hedge, contudo não divulgou a designação formal do hedge (objetivo econômico específico: mitigação do risco preço versus acesso de mercado). Nessa situação, a referida omissão encontra fundamento na norma IFRS S2, que não impõe requisitos operacionais de hedge accounting para instrumentos sustentáveis, sendo suficiente a divulgação do valor justo.

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia integrou, em suas demonstrações financeiras padronizadas de 31/12/2025, relatório de sustentabilidade com assurance razoável em métricas GHG Scope 1/2, assurance limitado em governança qualitativa e assurance moderado em targets Scope 3 com verifier independente. Nesse caso, o relatório integrado é denominado relatório com assurance escalonado e está de acordo com requisitos previstos na Resolução CVM n.º 193/2023.

A respeito do Sistema Público de Escrituração Digital (SPED) e da escrituração contábil digital (ECD), julgue o item subsequente.

O mapeamento das contas contábeis da entidade para as contas referenciais da ECD deve ser realizado apenas em relação às contas analíticas.