O dever dos tribunais de contas estaduais de analisar a pres...

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (13)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

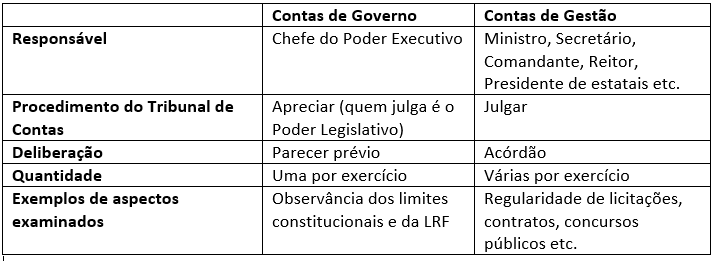

Mas qual a diferença entre Contas de Governo e Contas de Gestão? Consoante LIMA (2019 p. 49 e 50) [1]:

Contas de Gestão: As contas de gestão tomadas ou prestadas pelos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, nos termos do inciso I do art. 71 da CF/88, "proporcionam uma avaliação "micro", eminentemente técnica, examinando-se os aspectos da legalidade, legitimidade e economicidade ao nível de um determinado contrato ou ordem de pagamento."

No que se referem às Contas de Gestão, os Tribunais de Contas possuem competência para JULGAR as contas dos responsáveis e administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, nos termos do inciso I do art. 71 da CF/88.

Assim decidiu o STF no RE 848826:

Para sintetizar essa diferença, transcreve-se abaixo o quadro-resumo extraído de LIMA (2019, p. 50):

Fonte: transcrito a partir do quadro-resumo elaborado por LIMA (2019, p. 50) [1]

GABARITO DO PROFESSOR: LETRA C

REFERÊNCIAS: [1] LIMA, Luiz Henrique. Controle Externo – Teoria e jurisprudência para os Tribunais de Contas. 8. ed. São Paulo: Editora Método, 2019.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

O gabarito oficial preliminar indica como correta a letra "D".

O gabarito definitivo é letra C.

Mas que questão porca hein. Falta de criatividade!!!

Mano de céu! Q questão podre foi essa!?

A questão foi cobrada de forma descontextualizada, de tal forma que é impossível identificar qual a verdadeira intenção do avaliador. O gabarito considerado foi a letra C, que dispõe que o dever dos tribunais de contas estaduais de analisar a prestação de contas dos agentes do governo abrange APENAS os atos de administração e os de governo.

No entanto, o Regimento Interno do TCE MG dispõe que “§ 1º Na apreciação das contas a que se refere este artigo (contas do governados) serão considerados os resultados dos procedimentos de fiscalização realizados, bem como os de outros processos que possam repercutir em sua análise”. Só daí, já podemos dizer que não são considerados apenas os “atos de administração e os de governo”, já que também são considerados os procedimentos de fiscalização e “outros processos que possam repercutir em sua análise”.

Além disso, a Lei de Responsabilidade Fiscal dispõe que “Art. 58. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições”. Logo, a gestão financeira também é considerada na avaliação das contas.

Vale lembrar ainda que a Lei de Responsabilidade Fiscal, que trata da gestão financeira da Administração Pública, prevê um papel importante dos tribunais de contas na gestão das contas públicas, incluindo a competências para, por exemplo, fiscalizar o cumprimento dos gastos com pessoal. Tanto é assim que este é um dos elementos que, em geral, é considerado na emissão do parecer prévio.

Dessa forma, o “apenas” do enunciado limitou demasiadamente o âmbito da análise das contas realizada pelos Tribunais de Contas. Com efeito, não podemos excluir dessa apreciação elementos de gestão financeira motivo pelo qual a letra D também poderia ser considerada como gabarito.

Diante do exposto, sugere-se a anulação da questão.

Gabarito: letra C

Fonte: estratégia concursos

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo