Questões de Concurso Público IF-RN 2025 para Professor EBTT - Área: Administração Contábil e Financeira

Foram encontradas 11 questões

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502517

Contabilidade de Custos

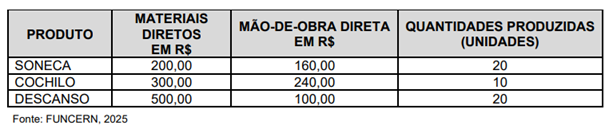

A FÁBRICA DOS TRAVESSEIROS SONHE BEM LTDA iniciou as atividades em março de 2025. A

empresa produz e vende três tipos de travesseiros: Soneca, Cochilo e Descanso.

O departamento de produção elaborou uma planilha indicando as quantidades produzidas e os custos diretos de produção no período de 01 a 31 de março de 2025, conforme descrito no quadro a seguir.

Com relação aos custos indiretos de fabricação, a contabilidade de custos registrou o valor de R$ 600,00. Para alocação desses custos aos produtos, a FÁBRICA DOS TRAVESSEIROS SONHE BEM LTDA utilizou o rateio por absorção, cujo critério é diretamente proporcional aos custos com materiais diretos. Nesse primeiro mês de atividade, o departamento de vendas apresentou os seguintes resultados:

Registrou-se também que as despesas com vendas totalizaram R$ 400,00 e as despesas administrativas R$ 200,00.

Considerando todas essas informações, no Balanço Patrimonial da FÁBRICA DOS TRAVESSEIROS SONHE BEM LTDA, em 31 de março de 2025, o valor correto da conta estoque de produtos acabados para venda dos travesseiros Soneca é de

O departamento de produção elaborou uma planilha indicando as quantidades produzidas e os custos diretos de produção no período de 01 a 31 de março de 2025, conforme descrito no quadro a seguir.

Com relação aos custos indiretos de fabricação, a contabilidade de custos registrou o valor de R$ 600,00. Para alocação desses custos aos produtos, a FÁBRICA DOS TRAVESSEIROS SONHE BEM LTDA utilizou o rateio por absorção, cujo critério é diretamente proporcional aos custos com materiais diretos. Nesse primeiro mês de atividade, o departamento de vendas apresentou os seguintes resultados:

Registrou-se também que as despesas com vendas totalizaram R$ 400,00 e as despesas administrativas R$ 200,00.

Considerando todas essas informações, no Balanço Patrimonial da FÁBRICA DOS TRAVESSEIROS SONHE BEM LTDA, em 31 de março de 2025, o valor correto da conta estoque de produtos acabados para venda dos travesseiros Soneca é de

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502518

Contabilidade de Custos

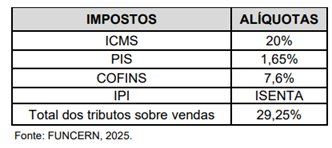

A empresa SOLA LEVE LTDA, fabricante do sapato popular, vendia cada unidade desse produto por R$

200,00 (livre de impostos).

Até 19 de março de 2025, o preço final ao consumidor era de R$ 274,91. Porém, a partir de 20 de março de 2025, a alíquota do ICMS estadual aumentou de 18% para 20%, o que exigiu uma revisão do markup da fábrica.

Atualmente, a fábrica considera apenas os seguintes impostos e suas respectivas alíquotas.

Para manter o mesmo valor de R$ 200,00 (livre de impostos), a SOLA LEVE LTDA repassou esse aumento para o consumidor. Com base nessas informações, o sapato popular tem um novo preço de venda final para o consumidor, que é de

Até 19 de março de 2025, o preço final ao consumidor era de R$ 274,91. Porém, a partir de 20 de março de 2025, a alíquota do ICMS estadual aumentou de 18% para 20%, o que exigiu uma revisão do markup da fábrica.

Atualmente, a fábrica considera apenas os seguintes impostos e suas respectivas alíquotas.

Para manter o mesmo valor de R$ 200,00 (livre de impostos), a SOLA LEVE LTDA repassou esse aumento para o consumidor. Com base nessas informações, o sapato popular tem um novo preço de venda final para o consumidor, que é de

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502522

Contabilidade de Custos

Na contabilidade de custos, existem vários métodos de controle de estoque. Os mais estudados e

aplicados pelas empresas brasileiras são: o PEPS – Primeiro que Entra, Primeiro que Sai; o Custo Médio

Ponderado (CMP); e o UEPS – Último que Entra, Primeiro que Sai. Sobre este último, o RIR –

Regulamento de Imposto de Renda não permite a sua adoção para fins fiscais/contábeis nas empresas

do Brasil.

Em um cenário no qual o saldo inicial de mercadorias é zero e todos os produtos comprados no período são vendidos, os resultados que os métodos de custeio PEPS, UEPS e CMP apresentarão para o Custo das Mercadorias Vendidas (CMV) são:

Em um cenário no qual o saldo inicial de mercadorias é zero e todos os produtos comprados no período são vendidos, os resultados que os métodos de custeio PEPS, UEPS e CMP apresentarão para o Custo das Mercadorias Vendidas (CMV) são:

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502523

Contabilidade de Custos

A empresa SUCESSO TOTAL LTDA tem, apenas, dois tipos de produtos: o PRODUTO A e o PRODUTO

B. O departamento financeiro está fazendo a análise CUSTO X VOLUME X LUCRO para o ano de 2025.

O PRODUTO A tem previsão de venda de 15.000 unidades, com uma margem de contribuição de

R$15,00 por unidade. O PRODUTO B tem previsão de venda de 35.000 unidades, com uma margem

de contribuição de R$10,00 por unidade.

Considerando que a empresa está trabalhando com uma estimativa de custos fixos no montante de R$ 115.000,00 e mantida a composição percentual estimada de mercadoria para as vendas dos dois produtos no corrente ano, a quantidade de PRODUTOS A que deve ser vendida para a empresa SUCESSO TOTAL LTDA atingir o ponto de equilíbrio é de

Considerando que a empresa está trabalhando com uma estimativa de custos fixos no montante de R$ 115.000,00 e mantida a composição percentual estimada de mercadoria para as vendas dos dois produtos no corrente ano, a quantidade de PRODUTOS A que deve ser vendida para a empresa SUCESSO TOTAL LTDA atingir o ponto de equilíbrio é de

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502525

Contabilidade de Custos

A MÁRIO ÁGUA MINERAL é uma empresa registrada como Microempreendedor Individual (MEI), com

sede em um espaço destinado à realização de eventos esportivos, culturais e religiosos. Sua atividade

principal é a comercialização de garrafas de água mineral de 250 ml, nas versões com e sem gás.

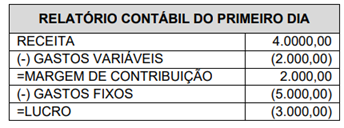

Em abril de 2025, a empresa atuou apenas nos dias 18 e 19, sexta-feira e sábado da Semana Santa, durante dois eventos promovidos pela Diocese local. Os custos fixos mensais da MÁRIO ÁGUA MINERAL somam R$ 5.000,00, valor que inclui a contribuição do MEI, o aluguel do ponto comercial e a retirada mensal do proprietário.

No primeiro dia de evento, foram adquiridas 40 caixas de água mineral para revenda — metade com gás e metade sem gás — ao custo de R$ 50,00 por caixa, sendo que cada caixa contém 50 garrafas. Todo o estoque foi vendido ao preço unitário de R$ 2,00 por garrafa, independentemente do tipo.

Com base nos resultados obtidos no primeiro dia, o proprietário elaborou um relatório financeiro para orientar o planejamento das ações do segundo dia de evento, conforme apresentado no quadro a seguir.

Com base no relatório, ele notou que, mantendo as mesmas condições no segundo evento, a empresa não atingiria o ponto de equilíbrio contábil.

Após pesquisar o perfil do público do evento de 19/04/2025, mantendo a mesma quantidade de produtos transacionados no dia anterior (18/04/2025), o proprietário decidiu aumentar o preço de venda das garrafas de água mineral com gás. O objetivo era alcançar o ponto de equilíbrio contábil em abril de 2025, considerando que já recebia remuneração como pessoa física.

Dado que o planejamento da empresa MÁRIO ÁGUA MINERAL foi integralmente cumprido, o valor do preço de venda unitário da água mineral com gás, estabelecido para o segundo dia do evento, foi de

Em abril de 2025, a empresa atuou apenas nos dias 18 e 19, sexta-feira e sábado da Semana Santa, durante dois eventos promovidos pela Diocese local. Os custos fixos mensais da MÁRIO ÁGUA MINERAL somam R$ 5.000,00, valor que inclui a contribuição do MEI, o aluguel do ponto comercial e a retirada mensal do proprietário.

No primeiro dia de evento, foram adquiridas 40 caixas de água mineral para revenda — metade com gás e metade sem gás — ao custo de R$ 50,00 por caixa, sendo que cada caixa contém 50 garrafas. Todo o estoque foi vendido ao preço unitário de R$ 2,00 por garrafa, independentemente do tipo.

Com base nos resultados obtidos no primeiro dia, o proprietário elaborou um relatório financeiro para orientar o planejamento das ações do segundo dia de evento, conforme apresentado no quadro a seguir.

Com base no relatório, ele notou que, mantendo as mesmas condições no segundo evento, a empresa não atingiria o ponto de equilíbrio contábil.

Após pesquisar o perfil do público do evento de 19/04/2025, mantendo a mesma quantidade de produtos transacionados no dia anterior (18/04/2025), o proprietário decidiu aumentar o preço de venda das garrafas de água mineral com gás. O objetivo era alcançar o ponto de equilíbrio contábil em abril de 2025, considerando que já recebia remuneração como pessoa física.

Dado que o planejamento da empresa MÁRIO ÁGUA MINERAL foi integralmente cumprido, o valor do preço de venda unitário da água mineral com gás, estabelecido para o segundo dia do evento, foi de

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502526

Contabilidade de Custos

O processo de orçamento de capital envolve a análise de projetos e as técnicas de avaliação financeira.

Essas técnicas determinam a viabilidade financeira de um ou mais projetos e os classificam segundo a

relação risco-retorno. Considerando os diversos métodos de apoio à decisão na seleção de projetos, é

correto afirmar que

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502528

Contabilidade de Custos

Uma empresa tem um custo fixo mensal de R$ 90.000,00 para a fabricação de um produto e um custo

variável, por unidade produzida, de R$ 30,00. Considerando que cada unidade desse produto é vendida

por R$ 70,00, o valor do ponto de equilíbrio em reais é de

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502529

Contabilidade de Custos

Na Gestão e Contabilidade de Custos, os tipos de custos são classificados de várias maneiras para facilitar

a análise e a tomada de decisões. Entre esses tipos estão os Custos de Transformação, que se

caracterizam por

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502530

Contabilidade de Custos

Um empresário analisa a viabilidade de um novo investimento para seus negócios e utiliza diversas

ferramentas de análise financeira para essa ação planejada de alocação de recursos. Para que o

investimento seja economicamente viável, o projeto deve

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502534

Contabilidade de Custos

Uma fábrica de bebidas possui um custo de manutenção de máquinas e equipamentos que flutua

mensalmente, dependendo do volume de produção. Sabe-se que, ao produzir 20.000 unidades, o gasto

com manutenção é de R$ 8.000,00. Caso a produção aumente para 40.000 unidades, esse custo eleva-se para R$ 13.000,00. Considerando que o custo de manutenção nessa fábrica é classificado como semi

variável, os valores corretos para o custo fixo (CF) e o custo variável unitário (CVunit), respectivamente,

são:

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2025 - IF-RN - Professor EBTT - Área: Administração Contábil e Financeira |

Q3502537

Contabilidade de Custos

A empresa Y fabrica um único produto. Seu custo total de produção engloba R$ 75.000,00 de custos fixos

e R$ 45,00 de custos variáveis por unidade. Dada que sua produção é de 5.000 unidades, e a meta da

empresa é alcançar uma margem de lucro de 25% sobre o preço de venda, o preço de venda unitário

deve ser