Questões de Concurso Público Câmara de Candeias - MG 2025 para Controlador Interno

Foram encontradas 40 questões

Em razão disso, são definidas, dentre outras, as seguintes atuações do Poder Público, EXCETO:

I. O atestado ou laudo passado por médico particular já produzirá efeitos antes mesmo de sua homologação pela Junta Médica Oficial.

II. O pagamento da licença por incapacidade temporária para o trabalho ao servidor licenciado é de responsabilidade do estado de Minas Gerais.

III. Nos afastamentos em razão de licença médica por prazo superior a 3 (três) dias, o servidor será submetido à avaliação por Junta Médica Oficial.

IV. O servidor licenciado por incapacidade temporária para o trabalho não poderá dedicar-se a qualquer atividade remunerada, sob pena de ter cassada a licença.

Está CORRETO apenas o que se afirma em:

Considerando as funcionalidades do Word 2016, qual das alternativas abaixo explica corretamente o que significa formatar um texto em versalete?

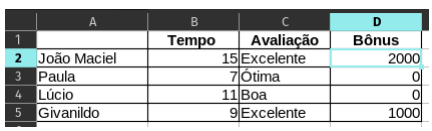

Se o funcionário tiver 10 anos ou mais de serviço na instituição (coluna B) e sua avaliação de desempenho (coluna C) for "Excelente", o bônus será de R$ 2.000. Caso contrário, se apenas a avaliação de desempenho for "Excelente", o bônus será de R$ 1.000. Para todos os outros casos, não haverá bônus (R$ 0).

Considerando que o tempo de empresa de um funcionário está na célula B2 e sua avaliação na célula C2, qual fórmula aninhada deve ser inserida na célula D2 para automatizar este cálculo corretamente?

Com base nas funcionalidades reais da Navegação Privada do Firefox, qual das afirmações a seguir está CORRETA?

Examinando as alternativas abaixo, todas estão corretas, EXCETO:

Com base nesse contexto, assinale a afirmativa CORRETA sobre o Google Chrome no Windows 10:

Considerando as resoluções do Conselho Federal de Contabilidade aplicadas à contabilidade do setor público, a Lei de Responsabilidade Fiscal, a Lei Federal 4.320/64 e o Manual de Contabilidade Aplicada ao Setor Público -11ª edição, avalie as afirmações abaixo:

I. Por ser um ramo das Ciências Contábeis, a Contabilidade Aplicada ao Setor Público aplica os princípios fundamentais da Contabilidade e as normas contábeis vigentes ao controle do patrimônio público.

II. De acordo com o Plano de Contas Aplicado ao Setor Público - PCASP, as informações contábeis patrimoniais, orçamentárias e típicas de controle têm lançamentos nas contas operacionais entre quaisquer naturezas de informações contábeis do PCASP.

III. O campo de aplicação da Contabilidade Aplicada ao Setor Público - CASP abrange entidades que compõem somente a administração pública direta.

IV. A função social da CASP deve refletir o ciclo operacional da administração pública centralizada, evidenciando informações necessárias para melhor controle social.

É CORRETO apenas o que se afirma em:

I. Empenhamento imediato do recurso.

II. Registro nas contas de natureza informações contábeis patrimoniais.

III. Recurso vinculado ao incentivo fiscal utilizado pela empresa nas contas de informações de controle.

IV. Registro nas contas de natureza informações orçamentárias em decorrência da ação social.

É VERDADEIRO apenas o que se afirma em:

I. Registro do contrato de aquisição dos veículos nas classes de informações contábeis de controle e patrimoniais.

II. Contabilização nas informações contábeis orçamentárias e de controle no momento do empenhamento, assegurando o comprometimento dos recursos.

III. Liquidação da despesa contabilizada somente nas informações contábeis patrimoniais.

IV. Contabilização da aquisição dos veículos não realizada nas classes de informações contábeis de controle por ser o Poder Legislativo desobrigado a registrar o fato contábil.

A alternativa CORRETA é:

Os gestores financeiros da empresa obtiveram da Prefeitura contratante as seguintes informações:

I. O contrato firmado em 2024 está registrado nas classes de informações contábeis de controle, contas do ativo e passivo potenciais no valor R$ 350.000.000,00, de acordo com Plano de Contas Aplicado ao Setor Público - PCASP;

II. Em 2024, ficaram inscritos em Restos a Pagar Processados R$ 100.000.000,00 em nome da empresa incorporadora e R$ 40.000.000,00 em Restos a Pagar não Processados;

III. Existem na conta bancária da Prefeitura, oriundos da Caixa Econômica Federal, recursos de R$ 200.000.000,00;

IV. Existe saldo contratual, sem autorização para início das obras, no valor de R$ 10.000.000,00, além de crédito orçamentário disponível em 2025 sem programação orçamentária aprovada.

Podemos afirmar como FALSA a afirmativa:

A seguir algumas informações contábeis divulgadas no Balanço Orçamentário:

Previsão Inicial da Receita – R$ 150.000,00

Previsão Atualizada da Receita – R$ 200.000,00

Receita Realizada até o bimestre – R$ 350.000,00

Superávit financeiro utilizado para créditos adicionais – R$ 50.000,00

Dotação Inicial – R$ 150.000,00

Dotação Atualizada – R$ 250.000,00

Despesas Empenhadas – R$ 240.000,00

Despesas Liquidadas – R$ 200.000,00

Despesas Pagas – R$ 180.000,00

Podemos afirmar:

I. Acréscimo da dotação atualizada suportado pelo excesso de arrecadação.

II. Superávit orçamentário baseado no empenho de R$ 100.000,00.

III. Dívida orçamentária total do exercício de R$ 20.000,00. IV. Excesso de arrecadação de R$ 100.000,00.

Está CORRETO apenas a afirmativa

Estão corretos, EXCETO:

I. Valor previsto do contrato plurianual de obras – R$ 500.000,00;

II. Dotação orçamentária anual aprovada pela LOA para o projeto – R$ 300.000,00;

III. Recurso financeiro depositado na conta bancária do ente público, oriundo de transferência negociada, junto ao Governo Federal para realização do empreendimento – R$ 300.000,00;

IV. Recursos liberados pela programação orçamentária no exercício para empenhar – R$ 300.000,00 – vinculado e R$ 150.000,00 – tesouro.

Diante dessas informações, é VERDADEIRO o que se afirma em:

I. É classificada como dependente e tem inclusive a execução da receita e despesa próprias no Orçamento Fiscal;

II. Não possui registros contábeis aplicados às sociedades anônimas e ao setor público, por ter personalidade jurídica privada;

III. Não pode receber aporte de capital por meio do orçamento fiscal, por pertencer ao próprio orçamento do ente público;

IV. Não está obrigada a cumprir as normas de finanças públicas e do direito financeiro contidas na Lei n. 4.320/64 e na LC n. 101/00;

V. Por ser empresa dependente, tem a obrigação de publicar os demonstrativos contábeis aplicados ao setor público, mencionados no MCASP 11ª edição.

Marque a alternativa CORRETA: