Questões de Concurso Público Prefeitura de Urubici - SC 2026 para Contador

Foram encontradas 30 questões

Nesse caso, a LOA do município atendeu ao princípio orçamentário da:

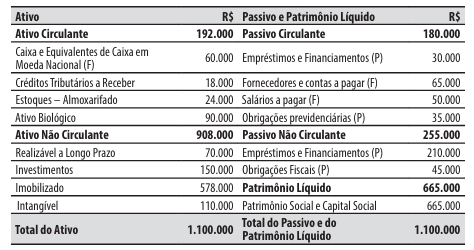

Para responder à questão, considere o seguinte balanço patrimonial do município de Feltre elaborado em 31/12/2025.

Município de Feltre – Balanço Patrimonial em 31/12/2025

Durante o mês de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registros da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2026, no valor de R$ 1.200.000.

2. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana), relativa ao exercício financeiro de 2026, no valor de R$ 500.000.

3. Pagamento da obrigação registrada no passivo com “Salários a pagar (F)”, no valor de R$ 50.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 40.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 60.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

Para responder à questão, considere o seguinte balanço patrimonial do município de Feltre elaborado em 31/12/2025.

Município de Feltre – Balanço Patrimonial em 31/12/2025

Durante o mês de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registros da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2026, no valor de R$ 1.200.000.

2. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana), relativa ao exercício financeiro de 2026, no valor de R$ 500.000.

3. Pagamento da obrigação registrada no passivo com “Salários a pagar (F)”, no valor de R$ 50.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 40.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 60.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

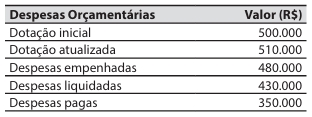

Ao final de um exercício financeiro, o valor inscrito em restos a pagar processados foi de:

Para a realização de despesas em que não dá dotação orçamentária específica prevista na LOA, deve ser aberto um crédito adicional:

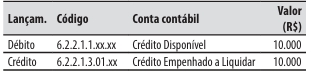

De acordo com os conhecimentos sobre o Plano de Contas Aplicado ao Setor Público (PCASP), a natureza da informação do registro contábil é:

Nos municípios de Santa Catarina, esse parecer prévio é emitido: