Questões de Concurso Público IF-AM 2022 para Técnico em Contabilidade

Foram encontradas 40 questões

Q4081056

Contabilidade Geral

A Cia. Bem Maior apresentou, em 31/12/2020, a seguinte composição do Patrimônio Líquido: Capital

Social Subscrito R$ 1.000.000,00 e Capital Social a Integralizar R$ 500.000,00. No exercício social de 2021,

por meio de uma AGE, foi aprovada, por um dos sócios, a integralização de R$ 200.000,00 por meio da

transferência de um imóvel para a sociedade.

O registro contábil correto dessa operação é:

O registro contábil correto dessa operação é:

Q4081057

Contabilidade Geral

A depreciação é um método utilizado para cálculo do

valor de um bem tangível. Sabendo-se que determinado bem foi imobilizado a seu custo histórico, na

data da aquisição, no valor de R$ 300.000,00, e tem

uma vida útil estimada de 10 anos, o valor do saldo

contábil líquido desse bem, após 06 (seis) anos de

uso, é de R$

Q4081058

Contabilidade Geral

Uma sociedade empresária publicou em seu Balanço

Patrimonial, a conta Ações em Tesouraria. Essa conta

deverá ser classificada no seguinte grupo ou subgrupo:

Q4081059

Contabilidade de Custos

A empresa Saber Real produz e comercializa salgados. Os custos fixos mensais são de R$ 3.500,00 e as

despesas fixas mensais são de R$ 500,00. Os salgados

são vendidos por R$ 7,50 e têm custos e despesas

variáveis totais de R$ 2,50 por salgado.

Considerando-se essas informações, o ponto de equilíbrio contábil é de quantos salgados vendidos?

Considerando-se essas informações, o ponto de equilíbrio contábil é de quantos salgados vendidos?

Q4081060

Contabilidade Geral

A Cia. Big Data adquiriu um ativo pelo valor de R$

400.000,00 no final de janeiro de 2020 e o colocou

em funcionamento em 01/04/2020. Ao final de 2021,

foi feito o teste de redução ao valor recuperável do

ativo, em que o valor em uso estimado foi de R$

245.000,00 e o valor justo líquido de despesas com

venda foi de R$ 210.000,00. Sabe-se que a vida útil

do ativo é de 5 (cinco) anos, que o percentual anual

de depreciação é de 20% e que não há valor residual.

De acordo com o CPC 01 – redução ao valor recuperável de ativo, o valor contábil líquido desse ativo, em 31/12/2021, é de R$

De acordo com o CPC 01 – redução ao valor recuperável de ativo, o valor contábil líquido desse ativo, em 31/12/2021, é de R$

Q4081061

Contabilidade Geral

Uma sociedade empresária iniciou pesquisas de

um novo produto em janeiro de 2021. Até o mês

de julho/2021, a empresa teve gastos no valor de

R$ 275.000,00. A partir do mês de agosto/2021, os

critérios para reconhecimento dos ativos intangíveis

foram identificados pela empresa. Ao final do ano de

2021, o montante de recurso financeiro gasto neste

empreendimento totalizou R$ 600.000,00. A empresa estima que o valor residual do produto, no final da

vida útil previsto para o projeto, será de R$ 45.000,00.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ativo intangível, é correto afirmar que o valor a ser apresentado no Balanço Patrimonial de 31/12/2021, para a conta intangíveis, é de R$

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ativo intangível, é correto afirmar que o valor a ser apresentado no Balanço Patrimonial de 31/12/2021, para a conta intangíveis, é de R$

Q4081062

Contabilidade Geral

A Cia. Esperança vendeu, a prazo, mercadorias para

a Cia. Felicidade no valor de R$ 20.000,00 (incluído

ICMS). Sabe-se que ambas são contribuintes de ICMS

não cumulativo (alíquota de 12%).

Tendo como base somente estas informações, conforme o CPC 16 – Estoques, o correto lançamento desse fato realizado pela Cia. Felicidade é:

Tendo como base somente estas informações, conforme o CPC 16 – Estoques, o correto lançamento desse fato realizado pela Cia. Felicidade é:

Q4081063

Contabilidade Geral

A Cia. ABC foi processada por quatro instituições. A

assessoria jurídica da Cia. avaliou cuidadosamente os

processos e explicitou que é provável que a empresa perca o Processo 2 e o Processo 3, pois há provas

contundentes das falhas da Cia. ABC. A assessoria explicitou, ainda, que é possível que a empresa perca o

Processo 1 e é remota a chance de perder o Processo 4. Após a análise jurídica, o contador da Cia. ABC

estimou os gastos, caso ela perca os processos. Os

gastos estimados para os processos 1, 2 e 4 são de

R$ 400.000,00, R$ 600.000,00 e R$ 300.000,00, respectivamente. Porém, não foi possível estimar com

confiabilidade o gasto com o Processo 3.

Com base somente nessas informações e considerando-se o exposto no CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o(s) processo(s) para o(s) qual(is) a Cia. ABC deverá reconhecer provisão (ões) no passivo é (são) apenas o (s) processo (s)

Com base somente nessas informações e considerando-se o exposto no CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o(s) processo(s) para o(s) qual(is) a Cia. ABC deverá reconhecer provisão (ões) no passivo é (são) apenas o (s) processo (s)

Q4081064

Contabilidade Geral

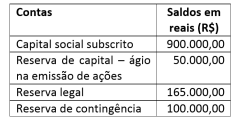

A Sociedade Empresária Formosura apresentou, em

31/12/2021, antes da apuração do resultado do exercício, o seguinte patrimônio líquido:

O lucro líquido apurado em 31/12/2021 foi de R$ 550.000,00. De acordo com a Lei nº 6.404/76 e suas alterações, o valor a ser destinado no período, obrigatoriamente, para a reserva legal é de R$

O lucro líquido apurado em 31/12/2021 foi de R$ 550.000,00. De acordo com a Lei nº 6.404/76 e suas alterações, o valor a ser destinado no período, obrigatoriamente, para a reserva legal é de R$

Q4081065

Contabilidade Geral

Considerando-se o CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro, no que se refere às características qualitativas de informações financeiras

úteis, correspondem às características fundamentais,

entre elas

Q4081066

Contabilidade de Custos

Texto associado

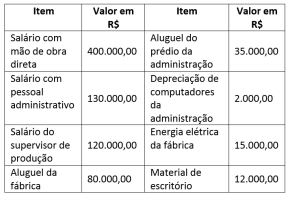

A empresa Faz Cadeiras S/A produz um tipo de cadeira especial para escritório. Em janeiro de 2021, essa

empresa adquiriu R$ 120.000,00 em matéria-prima.

Contudo, antes de a matéria-prima entrar no processo produtivo, um incêndio acidental destruiu 50%

desse material. No início de janeiro/2021, a empresa Faz Cadeiras S/A adquiriu e colocou em produção

uma nova máquina para melhorar o seu processo

produtivo. A empresa Faz Cadeiras S/A gastou R$

500.000,00 nessa nova máquina, que tem uma vida

útil estimada de 10 anos. Além disso, ao longo do ano

de 2021, ela gastou os seguintes valores:

Ao longo de 2021, a empresa Faz Cadeiras S/A havia

produzido 1.500 cadeiras. Destas, a empresa vendeu

1.200 cadeiras por R$ 800,00 cada.

Com base somente nas informações apresentadas sobre a empresa Faz Cadeiras S/A, o Custo de Produto Vendido na Demonstração de Resultado do Exercício da empresa será de R$

Com base somente nas informações apresentadas sobre a empresa Faz Cadeiras S/A, o Custo de Produto Vendido na Demonstração de Resultado do Exercício da empresa será de R$

Q4081067

Contabilidade Geral

Texto associado

A empresa Faz Cadeiras S/A produz um tipo de cadeira especial para escritório. Em janeiro de 2021, essa

empresa adquiriu R$ 120.000,00 em matéria-prima.

Contudo, antes de a matéria-prima entrar no processo produtivo, um incêndio acidental destruiu 50%

desse material. No início de janeiro/2021, a empresa Faz Cadeiras S/A adquiriu e colocou em produção

uma nova máquina para melhorar o seu processo

produtivo. A empresa Faz Cadeiras S/A gastou R$

500.000,00 nessa nova máquina, que tem uma vida

útil estimada de 10 anos. Além disso, ao longo do ano

de 2021, ela gastou os seguintes valores:

Qual o resultado líquido da empresa Faz Cadeiras S/A

apurado no final de 2021?

Q4081068

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina

por R$ 270.000,00 em 1º de abril de 2017. O valor

residual estimado da máquina foi de R$ 30.000,00

cuja vida útil é de 5 (cinco) anos. Com base nos dados

apresentados, os valores da depreciação acumulada

em 31/12/2017, 31/12/2018 e 30/04/2019, serão,

respectivamente,

Q4081069

Contabilidade Geral

O setor de contabilidade de uma sociedade empresária apresentou os seguintes dados:

Despesas incorridas em setembro e pagas em agosto ..................... R$ 5.000,00

Despesas incorridas em agosto e pagas em setembro ..................... R$ 3.000,00

Despesas incorridas em agosto e pagas em agosto ..................... R$ 9.000,00

Receitas realizadas em setembro e recebidas em agosto ................. R$ 33.000,00

Receitas realizadas em agosto e recebidas em setembro .................. R$ 17.000,00

Receitas realizadas em agosto e recebidas em agosto ............... R$ 65.000,00

Adotando-se o regime da competência na contabilidade dessa empresa, qual é o resultado líquido apurado no mês de agosto?

Despesas incorridas em setembro e pagas em agosto ..................... R$ 5.000,00

Despesas incorridas em agosto e pagas em setembro ..................... R$ 3.000,00

Despesas incorridas em agosto e pagas em agosto ..................... R$ 9.000,00

Receitas realizadas em setembro e recebidas em agosto ................. R$ 33.000,00

Receitas realizadas em agosto e recebidas em setembro .................. R$ 17.000,00

Receitas realizadas em agosto e recebidas em agosto ............... R$ 65.000,00

Adotando-se o regime da competência na contabilidade dessa empresa, qual é o resultado líquido apurado no mês de agosto?

Q4081070

Contabilidade Geral

A Cia. JD apresentou os seguintes movimentos que impactaram sua demonstração de fluxo de caixa, conforme CPC 03 (R2) - Demonstração dos Fluxos de Caixa:

Pagamento de fornecedores: R$ 20.000,00 Venda de maquinários: R$ 25.000,00 Pagamento de empréstimo: R$ 10.000,00 Integralização em dinheiro de capital social: R$ 20.000,00 Recebimento na emissão de debêntures: R$ 15.000,00 Venda de mercadorias à vista: R$ 80.000,00 Compras de móveis: R$ 35.000,00

Com base nas informações, o impacto nas atividades de financiamento da Cia. JD foi de variação

Pagamento de fornecedores: R$ 20.000,00 Venda de maquinários: R$ 25.000,00 Pagamento de empréstimo: R$ 10.000,00 Integralização em dinheiro de capital social: R$ 20.000,00 Recebimento na emissão de debêntures: R$ 15.000,00 Venda de mercadorias à vista: R$ 80.000,00 Compras de móveis: R$ 35.000,00

Com base nas informações, o impacto nas atividades de financiamento da Cia. JD foi de variação

Q4081071

Contabilidade de Custos

A Cia. Green apresentou as seguintes informações referentes ao ano de 2021:

Quantidade de mercadoria produzida e vendida: 6.000 unidades

Preço de venda unitário: R$ 12,00

Custos variáveis totais: R$ 40.000,00

Despesa variável unitária: R$ 2,00

Custo fixo total: R$ 6.000,00

Despesa Fixa total: R$ 2.000,00

Com base nos dados, a margem de contribuição total é de R$

Q4081072

Contabilidade Geral

Segundo o CPC 00 (R2) – Estrutura Conceitual para o

Relatório Financeiro, “o objetivo das demonstrações

contábeis é fornecer informações financeiras sobre

os ativos, passivos, patrimônio líquido, receitas e despesas da entidade que reporta que sejam úteis aos

usuários das demonstrações contábeis na avaliação

das perspectivas para futuros fluxos de entrada de

caixa líquidos para a entidade que reporta e na avaliação da gestão de recursos da administração sobre

os recursos econômicos da entidade”.

Diante dessa afirmação, avalie as informações fornecidas pelo Balanço Patrimonial:

I - O Ativo Não Circulante apresenta uma subdivisão do realizável a curto prazo, os investimentos, os bens tangíveis e intangíveis da empresa.

II - As contas que compõem o ativo circulante apresentam maior liquidez que as contas do ativo não circulante.

III - As contas que compõem o passivo circulante possuem prazo de exigibilidade menor que as contas que compõem o passivo não circulante.

IV - As contas que compõem o ativo têm natureza devedora e as retificadoras têm natureza credora.

V - O patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

Está correto apenas o que se afirma em

Diante dessa afirmação, avalie as informações fornecidas pelo Balanço Patrimonial:

I - O Ativo Não Circulante apresenta uma subdivisão do realizável a curto prazo, os investimentos, os bens tangíveis e intangíveis da empresa.

II - As contas que compõem o ativo circulante apresentam maior liquidez que as contas do ativo não circulante.

III - As contas que compõem o passivo circulante possuem prazo de exigibilidade menor que as contas que compõem o passivo não circulante.

IV - As contas que compõem o ativo têm natureza devedora e as retificadoras têm natureza credora.

V - O patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

Está correto apenas o que se afirma em

Q4081073

Contabilidade Geral

Tendo como base o pronunciamento técnico CPC 26

(R1) – Apresentação das Demonstrações Contábeis,

julgue os itens a seguir.

I - O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. Nesse sentido, as empresas devem priorizar as informações presentes no balanço patrimonial e na demonstração do resultado do exercício, pois são as principais demonstrações contábeis.

II - A entidade deve elaborar as suas demonstrações contábeis, exceto para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

III - O conjunto completo de demonstrações contábeis não inclui informações comparativas com o período anterior.

IV - As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

Está correto apenas o que se afirma em

I - O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. Nesse sentido, as empresas devem priorizar as informações presentes no balanço patrimonial e na demonstração do resultado do exercício, pois são as principais demonstrações contábeis.

II - A entidade deve elaborar as suas demonstrações contábeis, exceto para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

III - O conjunto completo de demonstrações contábeis não inclui informações comparativas com o período anterior.

IV - As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

Está correto apenas o que se afirma em

Q4081074

Contabilidade Geral

O contador da Cia. Comercial ABC realizou um crédito em uma conta do ativo circulante e um débito

correspondente em uma conta do passivo circulante,

sem que tal lançamento tenha afetado o patrimônio

líquido.

Qual situação representa exatamente o registro contábil feito pelo contador da referida Cia.?

Qual situação representa exatamente o registro contábil feito pelo contador da referida Cia.?

Q4081075

Contabilidade Geral

Observe as seguintes transações da. Cia Mil Cores em

janeiro de 2021.

Aquisição de mercadorias para revenda, com pagamento previsto para 20/2/2021, de R$ 180.000,00. Nesse valor estão incluídos: ICMS recuperável no valor de R$ 21.600,00; PIS recuperável no valor de R$ 2.970,00; e Cofins recuperável no valor de R$ 13.680,00. Venda, à vista, em janeiro, de 50% das mercadorias por R$ 160.000,00, com entrega imediata. Tributos sobre a venda: ICMS de R$ 19.200,00; PIS de R$ 2.640,00; e Cofins de R$ 12.160,00. O estoque de mercadorias para revenda no início do mês de janeiro/2021 era igual a zero.

O resultado das transações dessa sociedade empresária, em janeiro de 2021, gerou um lucro bruto de R$

Aquisição de mercadorias para revenda, com pagamento previsto para 20/2/2021, de R$ 180.000,00. Nesse valor estão incluídos: ICMS recuperável no valor de R$ 21.600,00; PIS recuperável no valor de R$ 2.970,00; e Cofins recuperável no valor de R$ 13.680,00. Venda, à vista, em janeiro, de 50% das mercadorias por R$ 160.000,00, com entrega imediata. Tributos sobre a venda: ICMS de R$ 19.200,00; PIS de R$ 2.640,00; e Cofins de R$ 12.160,00. O estoque de mercadorias para revenda no início do mês de janeiro/2021 era igual a zero.

O resultado das transações dessa sociedade empresária, em janeiro de 2021, gerou um lucro bruto de R$