Questões de Concurso Público Prefeitura de São Luís - MA 2018 para Auditor Fiscal de Tributos I - Geral

Foram encontradas 100 questões

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920036

Direito Tributário

Relativamente ao Imposto sobre a Propriedade Territorial Rural (ITR), compete à União instituí-lo (art. 153, caput, inciso VI). De

acordo com a Constituição Federal, ainda, e desde que não implique redução deste imposto ou qualquer outra forma de

renúncia fiscal, o ITR poderá ser, na forma da lei,

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920037

Direito Tributário

Um contribuinte do ISSQN deixou de efetuar o lançamento do tributo por homologação, conforme determinava a lei do Município

em relação ao qual ele era o sujeito passivo. A autoridade fiscal que realizou os trabalhos de fiscalização, que culminaram com a

apuração dessa irregularidade, constatou que o referido contribuinte agiu dolosamente, com a nítida intenção de sonegar o

tributo. De acordo com o Código Tributário Nacional, a autoridade administrativa municipal terá um prazo

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920038

Direito Financeiro

De acordo com a Lei federal no

4.320/1964, que estatui normas gerais de Direito Financeiro para elaboração e controle dos

orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, tributo é

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920039

Legislação dos Municípios do Estado do Maranhão

Para quem atua na administração tributária, saber identificar eventos que se caracterizam como fato gerador de tributos é um

conhecimento importante. Conforme o CTM/SL/2017, o IPTU, no Município de São Luís,

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920040

Legislação dos Municípios do Estado do Maranhão

O CTM/SL/2017 determina que o IPTU, no município de São Luís, seja lançado em nome do

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920041

Legislação dos Municípios do Estado do Maranhão

O CTM/SL/2017 prevê que a base de cálculo do IPTU

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920042

Legislação dos Municípios do Estado do Maranhão

Conforme o CTM/SL/2017, o IPTU será calculado mediante a aplicação de alíquota de

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920043

Legislação dos Municípios do Estado do Maranhão

A prestação de serviços é uma atividade econômica que pode ser exercida de diversas formas, sendo que cada uma delas pode

estar sujeita a um ou mais tributos. Conforme o CTM/SL/2017, relativamente ao ISSQN devido ao Município de São Luís,

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920044

Legislação dos Municípios do Estado do Maranhão

Tratando-se de ISSQN instituído pelo Município de São Luís, e considerando o disposto no CTM/SL/2017,

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920045

Legislação dos Municípios do Estado do Maranhão

No Município de São Luís, conforme o CTM/SL/2017, a base de cálculo do ISSQN

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920046

Legislação dos Municípios do Estado do Maranhão

A alíquota do ISSQN e o valor devido a título deste tributo variam de um Município para outro, e, no mesmo Município, podem

variar conforme o tipo de atividade realizada e outros fatores. Conforme o CTM/SL/2017, no Município de São Luís, a alíquota ou

o valor do ISSQN devido, conforme o caso,

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920047

Legislação dos Municípios do Estado do Maranhão

Conforme a Lei Orgânica do Município de São Luís, relativamente às limitações do poder de tributar, é necessário lei

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920048

Legislação dos Municípios do Estado do Maranhão

Uma Administração Tributária deve zelar pelos direitos dos contribuintes. Dentre os direitos dos contribuintes, previstos expressamente

no CTM/SL/2017, está o de

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920049

Legislação dos Municípios do Estado do Maranhão

Relativamente ao processo de consulta, o CTM/SL/2017 prevê que

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral

|

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Tecnologia da Informação (TI) |

Q920050

Legislação dos Municípios do Estado do Maranhão

O CTM/SL/2017, além de estabelecer disciplina para os tributos de competência municipal, também disciplina a forma de

atuação da Administração Tributária do Município de São Luís. Dentre os deveres da Administração Tributária, previstos expressamente

no citado Código, inclui-se o de

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral |

Q920051

Contabilidade Geral

O Patrimônio Líquido da Cia. Floresta, em 31/12/2016, era composto pelas seguintes contas:

− Capital Social: ...............................................R$ 800.000,00 − Reserva Legal: .............................................R$ 150.000,00 − Reserva Estatutária: .....................................R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei. − Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei no 6.404/76. A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, a Cia. Floresta

− Capital Social: ...............................................R$ 800.000,00 − Reserva Legal: .............................................R$ 150.000,00 − Reserva Estatutária: .....................................R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei. − Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei no 6.404/76. A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, a Cia. Floresta

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral |

Q920052

Contabilidade Geral

A Cia. Comercial Corujão adquiriu produtos para revenda e desembolsou os seguintes valores:

− Valor total dos produtos adquiridos: .............................................. R$ 420.000,00 − Valor total do seguro para transporte dos produtos adquiridos até a empresa: ........ R$ 10.000,00

No valor total dos produtos adquiridos estavam inclusos:

− Tributos recuperáveis: ....................................................................... R$ 52.000,00 − Tributos não recuperáveis: .................................................................R$ 23.000,00

A Cia. Comercial Corujão revendeu todos os produtos adquiridos por R$ 800.000,00, concedendo 5% de desconto pelo pagamento à vista. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 92.000,00, a Cia. pagou comissão para os vendedores no valor de R$ 8.000,00 e arcou com o pagamento do frete para entrega dos produtos vendidos no valor de R$ 12.000,00. Com base nessas informações, o valor do lucro bruto apurado pela Cia. Comercial Corujão, em relação à transação realizada foi, em reais,

− Valor total dos produtos adquiridos: .............................................. R$ 420.000,00 − Valor total do seguro para transporte dos produtos adquiridos até a empresa: ........ R$ 10.000,00

No valor total dos produtos adquiridos estavam inclusos:

− Tributos recuperáveis: ....................................................................... R$ 52.000,00 − Tributos não recuperáveis: .................................................................R$ 23.000,00

A Cia. Comercial Corujão revendeu todos os produtos adquiridos por R$ 800.000,00, concedendo 5% de desconto pelo pagamento à vista. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 92.000,00, a Cia. pagou comissão para os vendedores no valor de R$ 8.000,00 e arcou com o pagamento do frete para entrega dos produtos vendidos no valor de R$ 12.000,00. Com base nessas informações, o valor do lucro bruto apurado pela Cia. Comercial Corujão, em relação à transação realizada foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral |

Q920053

Contabilidade Geral

A empresa comercial Só Pastilhas S.A. apresentou as seguintes informações referentes ao ano de 2017, com os valores

expressos em reais:

Receita Bruta de Vendas .................................................2.000.000

(−) Impostos sobre Vendas ............................................ (360.000)

(=) Receita Líquida ..........................................................1.640.000

(−) Custo das Mercadorias Vendidas ...............................(740.000)

(=) Lucro Bruto ..................................................................900.000

(−) Despesas Operacionais Despesa de Depreciação ..................................................(80.000)

Despesa com Salários .......................................................(40.000)

(+) Receita Financeira ........................................................15.000

(=) Lucro antes do IR e CSLL ............................................ 795.000

(−) IR e CSLL .....................................................................(115.000)

(=) Lucro Líquido ................................................................680.000

O valor dos tributos recuperáveis referentes aos produtos comercializados no ano de 2017 foi R$ 110.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa comercial Só Pastilhas S.A. no ano de 2017 foi, em reais,

Receita Bruta de Vendas .................................................2.000.000

(−) Impostos sobre Vendas ............................................ (360.000)

(=) Receita Líquida ..........................................................1.640.000

(−) Custo das Mercadorias Vendidas ...............................(740.000)

(=) Lucro Bruto ..................................................................900.000

(−) Despesas Operacionais Despesa de Depreciação ..................................................(80.000)

Despesa com Salários .......................................................(40.000)

(+) Receita Financeira ........................................................15.000

(=) Lucro antes do IR e CSLL ............................................ 795.000

(−) IR e CSLL .....................................................................(115.000)

(=) Lucro Líquido ................................................................680.000

O valor dos tributos recuperáveis referentes aos produtos comercializados no ano de 2017 foi R$ 110.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa comercial Só Pastilhas S.A. no ano de 2017 foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral |

Q920054

Análise de Balanços

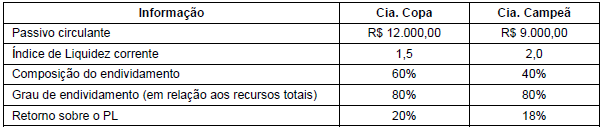

Considere as seguintes informações obtidas a partir das demonstrações contábeis da Cia. Copa e da Cia. Campeã:

Com base nessas informações, a Cia.

Com base nessas informações, a Cia.

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral |

Q920055

Contabilidade Geral

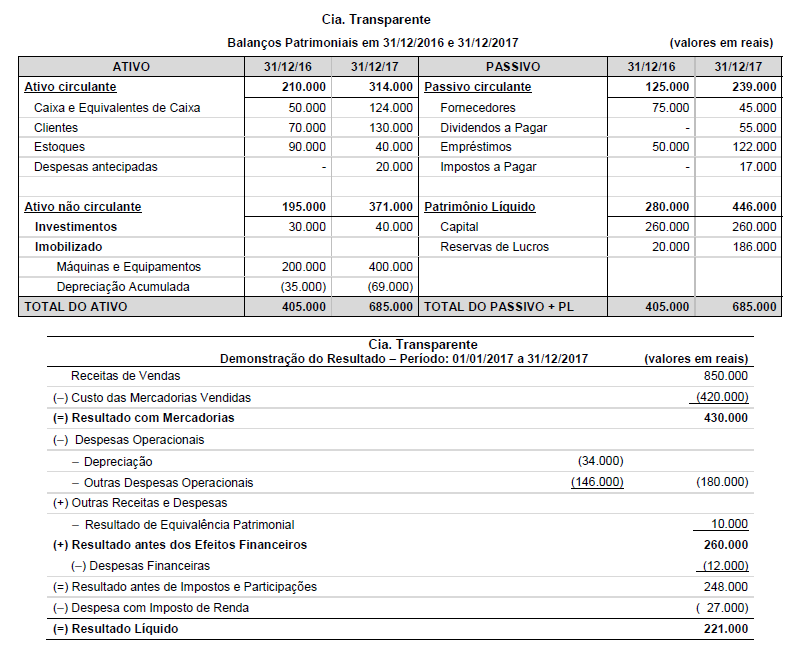

A Cia. Transparente publicou os Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e a Demonstração do Resultado para o

ano 2017, os quais estão apresentados a seguir:

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,