Questões de Concurso

Comentadas sobre conceitos fundamentais de matemática financeira em matemática financeira

Foram encontradas 1.820 questões

Nas questões que envolvem cálculo, considere até a segunda casa decimal, sem arredondamentos.

Uma dívida de R$ 1.000,00 foi paga 60 dias antes do vencimento. Qual foi o desconto comercial, se a taxa de juros acordada foi de 36% ao ano?

Nas questões que envolvem cálculo, considere até a segunda casa decimal, sem arredondamentos.

Considere que nos meses de janeiro, fevereiro, março e abril ao ano X, as taxas de inflação de um país foram: janeiro, 5,06%; fevereiro, 3,92%; março, 4,21% e abril, 4,43%. A taxa de inflação acumulada no primeiro quadrimestre foi

João Montenegro aplicou em um CDB o valor de R$ 15.000,00, com as seguintes características:

• prazo - 6 meses;

• juros (compostos) - 3% ao mês.

No final do prazo, o investidor vai resgatar, em reais, o valor de:

Um capital de R$ 25.000,00 foi aplicado por sete meses, rendendo de juros R$ 7.875,00. Qual a taxa de juros simples mensal utilizada nessa aplicação?

A Empresa Silva & Filhos obteve um empréstimo pelo qual, ao final de um ano, deverá pagar um montante de R$ 100.000,00, incluindo principal e juros compostos de 2,5% ao mês.

O valor atual desse empréstimo, em reais, é:

Um capital de R$ 50.000,00 foi aplicado por um período de 6 meses, a uma taxa de juros (simples) de 2% ao mês. No dia do resgate, qual o montante de juros, em reais, obtido pelo investidor com esta aplicação?

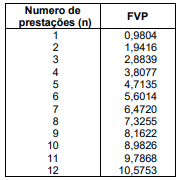

Um automóvel poderá ser adquirido à vista pelo valor de R$ 25.000,00. O comprador poderá também adquirir o automóvel dando uma entrada no ato da compra e o restante em 10 prestações mensais e consecutivas, no valor de R$ 2.000,00 cada uma, vencendo a primeira um mês após a data da compra. Utilizando o critério do desconto financeiro composto a uma taxa de 2% ao mês, tem-se que o valor da entrada referente à segunda opção que torna iguais os valores presentes das duas opções, na data da aquisição, é

Dado: Considere somente até a quarta casa decimal

O financiamento imobiliário da Associação de Poupança e Empréstimos (POUPEX) é o resultado da parceria entre o Banco do Brasil S.A. (BB) e a POUPEX, uma empresa com 25 anos de mercado e que já financiou milhares de imóveis em todo o país. Com a nova linha, o cliente tem acesso a condições especiais para financiar em até 180 meses (15 anos) a sua casa, nova ou usada, ou construir o seu imóvel. Considere a tabela de modalidades residenciais a seguir.

Com referência ao texto acima, julgue o seguinte item.

, conclui-se que o valor total pago pelo empréstimo foi superior a R$ 157.000,00.

, conclui-se que o valor total pago pelo empréstimo foi superior a R$ 157.000,00. O capital que produz um montante de R$ 11 160,00 a uma taxa de juros simples de 4% a. m., durante 6 meses é:

Paulo tomou R$ 8.000,00 emprestado de um amigo por 6 meses para pagar juros simples de 24% a.a. Quanto ele deverá pagar para saldar a dívida?

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

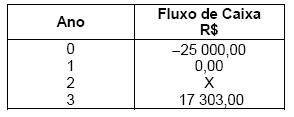

O valor de X é igual a