Questões de Concurso

Sobre tamanho da amostra em estatística

Foram encontradas 180 questões

A respeito de uma amostra de tamanho n = 10, com os valores amostrados {0,10, 0,06, 0,10, 0,12, 0,08, 0,10, 0,05, 0,15, 0,14, 0,11}, extraídos de determinada população, julgue o item seguinte.

Considere que x₁ represente o primeiro valor amostrado — x₁ = 0,10 —, que x₂ represente o segundo valor amostrado — x₂ = 0,06 —, e assim por diante. Nesse caso, apesar de

a estimativa  ser muito próxima da estimativa

ser muito próxima da estimativa  esta última, por ser uma estimativa

suficiente, é preferível em relação àquela.

esta última, por ser uma estimativa

suficiente, é preferível em relação àquela.

Considere um processo de amostragem de uma população finita cuja variável de interesse seja binária e assuma valor 0 ou 1, sendo a proporção de indivíduos com valor 1 igual a p = 0,3. Considere, ainda, que a probabilidade de cada indivíduo ser sorteado seja a mesma para todos os indivíduos da amostragem e que, após cada sorteio, haja reposição do indivíduo selecionado na amostragem.

A partir dessas informações, julgue o item subsequente.

Considere um processo de amostragem de uma população finita cuja variável de interesse seja binária e assuma valor 0 ou 1, sendo a proporção de indivíduos com valor 1 igual a p = 0,3. Considere, ainda, que a probabilidade de cada indivíduo ser sorteado seja a mesma para todos os indivíduos da amostragem e que, após cada sorteio, haja reposição do indivíduo selecionado na amostragem.

A partir dessas informações, julgue o item subsequente.

Se, em uma amostra de tamanho n = 10, os valores observados

forem A = {1, 0, 1, 0, 1, 0, 0, 1, 0, 0}, o erro padrão da média

amostral será igual a  .

.

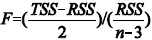

É possível testar a significância estatística conjunta dos

coeficientes b e c utilizando-se a estatística  , em que TSS é a soma total dos

quadrados dos desvios de Y em relação à sua média; RSS é a

soma dos quadrados dos resíduos e n é o tamanho da amostra.

, em que TSS é a soma total dos

quadrados dos desvios de Y em relação à sua média; RSS é a

soma dos quadrados dos resíduos e n é o tamanho da amostra.

Uma amostra aleatória, com n = 16 observações independentes e identicamente distribuídas (IID), foi obtida a partir de uma população infinita, com média e desvio padrão desconhecidos e distribuição normal.

Tendo essa informação como referência inicial, julgue o seguinte item.

Um modelo de regressão linear simples, supondo válidos todos os pressupostos clássicos, é estimado por Mínimos Quadrados Ordinários, obtendo os seguintes resultados:

Onde, DW é o valor observado da Estatística Durbin-Watson

R2 é o Coeficiente de Determinação

é o valor tabelado da estatística Dickey-Fuller

é o valor tabelado da estatística Dickey-Fuller

é o valor da distribuição acumulada da t-Student

é o valor da distribuição acumulada da t-Student

T = tamanho da amostra

Os números entre parênteses, abaixo das estimativas dos

parâmetros, são os valores estimados dos erros padrão

correspondentes. O tamanho da amostra é n = 100. Com tais

informações, é correto afirmar que:

Considere os estimadores a seguir, tendo em vista a média populacional μ , a partir de uma amostra de tamanho n.

Se a variância populacional é finita, sobre as propriedades de  e

e  correto afirmar que:

correto afirmar que:

Suponha que uma amostra de tamanho n = 5 é extraída de umapopulação Normal, com média desconhecida, obtendo asseguintes observações:

X1 = 3, X2 = 5, X3 = 6, X4 = 9 e X5 = 12

São dados ainda os seguintes valores, retirados da tabela da distribuição Qui-Quadrado:

Se a população tem variância verdadeira σ2 = 4 em nova amostra (n=5), a probabilidade de se observar uma variância amostral maior do que a anterior é de:

Com a finalidade de estimar a proporção p de indivíduos de certa

população, com determinado atributo, através da proporção

amostral  é extraída uma amostra de tamanho n, grande,

compatível com um erro amostral de ɛ e com um grau de

confiança de (1-α). Assim, é correto afirmar que:

é extraída uma amostra de tamanho n, grande,

compatível com um erro amostral de ɛ e com um grau de

confiança de (1-α). Assim, é correto afirmar que:

No controle de qualidade de um processo

industrial, o comprimento médio da corrida

(sequência de amostras tomadas) até se

detectar uma mudança de kσ na média

do processo é chamado de ARL. O ARL

depende do risco β, que é a probabilidade

da carta não detectar a mudança na primeira

amostra tomada após a variabilidade anormal

se instalar. Então, se a chance da carta

de controle não detectar a mudança na

primeira amostra, após essa mudança se

instalar, é de 0,07051, o valor do ARL é

No controle de qualidade de um processo

industrial, a frequência de tomadas de

amostras de tamanho n = 5 para uma carta é definida em função do comprimento médio

da corrida, ARL, e do estoque de peças já

produzidas que estão na caixa de Kanban.

Se, em geral, ficam na caixa 150 peças antes

da montagem na sequência da linha de

produção e o ARL é 1,111, pode-se adotar a

tomada de uma amostra de tamanho n = 5 a

cada

( ) A distribuição de Poisson é um exemplo de distribuição contínua. ( ) Variável aleatória contínua é aquela que pode assumir inúmeros valores num intervalo de números reais e é medida numa escala contínua. ( ) De acordo com o Teorema do Limite Central, à medida que o tamanho da amostra aumenta, a distribuição amostral das médias amostrais tende para uma distribuição normal. ( ) A distribuição exponencial é utilizada em dados que apresentem uma forte simetria.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Segundo a lei forte dos grandes números, à medida que o tamanho da amostra aumenta, a estatística X/n converge para uma distribuição normal com média p.

e desvio padrão de 5 salários. Considerando-se um intervalo de confiança de 98% para a média populacional e, para que se apresente essa estimativa com um erro de 0,5 salário, o tamanho de amostra necessário será de

e desvio padrão de 5 salários. Considerando-se um intervalo de confiança de 98% para a média populacional e, para que se apresente essa estimativa com um erro de 0,5 salário, o tamanho de amostra necessário será de