Questões de Concurso

Sobre processos estocásticos em estatística

Foram encontradas 59 questões

xn = axn-1 mod m

Se x0 = 5, a = 3 e m = 120, então a soma dos três primeiros números pseudoaleatórios x1 + x2 + x3 é

− W0 = 0 com probabilidade 1. − Para t > 0, Wt tem distribuição normal com média 0 e variância t. − Para s, t > 0, Wt+s − Ws tem a mesma distribuição de Wt . − Se 0 ≤ q ≤ r ≤ s < t, então Wt − Ws e Wr − Wq são variáveis aleatórias independentes. − A função t ↦ Wt é contínua com probabilidade 1.

Considerando as propriedades apresentadas, a média e a variância de Ws + Wt são, respectivamente,

Se a partícula inicia o passeio na posição 0, a quantidade de passos necessários, em média, para ela retornar à posição 0 é

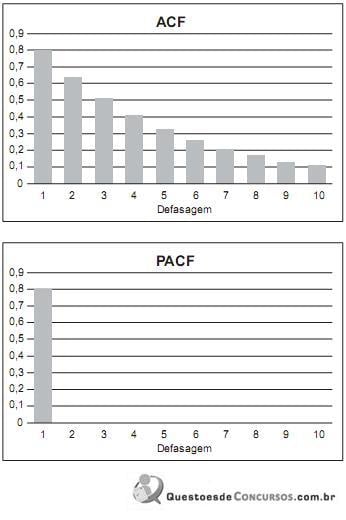

A autocorrelação parcial entre Zt+2 e Zt-2 é superior a 0,01.

A autocorrelação entre Zt e Zt-2 é igual a 0,09.

A média do processo Zt é igual a 2.

Para explicar o comportamento de um processo estocástico, após uma análise das funções de autocorrelação, o seguinte modelo foi proposto e estimado:

Considerando válidas as estimativas, é correto afirmar que:

Seja o processo estocástico Zt – 0,5Zt-1 = at -0,5Zt-2 , em que Zt é a observação temporal e at é o ruído branco, é possível afirmar que

A caracterização completa de um Processo Estocástico exige o conhecimento de todas as suas funções amostras (realizações, trajetórias). Isto permite determinar a função média, μ(t), e a função de autocorrelação, ρ(t), do processo. Mas, para alguns processos estocásticos, esses parâmetros podem ser determinados a partir de apenas uma realização (função amostra) típica do processo. Neste caso, o processo denomina-se

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

xt = b0 + b1 xt-1 + ut

em que ut é o ruído branco e b0 e b1 são os parâmetros do modelo. Se a variância de ut é igual a um, a variância incondicional e a autocovariância de ordem 2 são iguais, respectivamente, a

Em um processo de Poisson homogêneo, se N(Ji ) for a contagem de ocorrências no intervalo Ji , i = 1 e 2, e se os intervalos J1 e J2 forem disjuntos, então cov[N(J1), N(J2)] = 0.

Se, em um processo de Markov em tempo discreto, a matriz de transição for M, e se v for o vetor distribuição estacionária do processo, então vM2 = vM100 .

Em um processo de Poisson homogêneo N(t), tem-se que limt -0 P(

N(t) – φ

N(t) – φ  > ε) > 0, para quaisquer φ > 0 e ε > 0.

> ε) > 0, para quaisquer φ > 0 e ε > 0.