Questões de Concurso

Sobre planejamento e controle de obras em engenharia civil

Foram encontradas 5.083 questões

– custo de propriedade: depreciação, remuneração do capital e seguros e impostos;

– custo de manutenção: material rodante/pneus, partes de desgaste e reparos em geral; e

– custo de operação: combustível, filtros e lubrificantes e mão de obra de operação.

Com base no conceito de custo horário de um equipamento e nos parâmetros acima descritos, julgue o item.

O custo de depreciação de um equipamento compreende parâmetros relacionados à vida útil, ao valor de aquisição, ao valor residual e ao total de horas trabalhadas por ano desse equipamento.

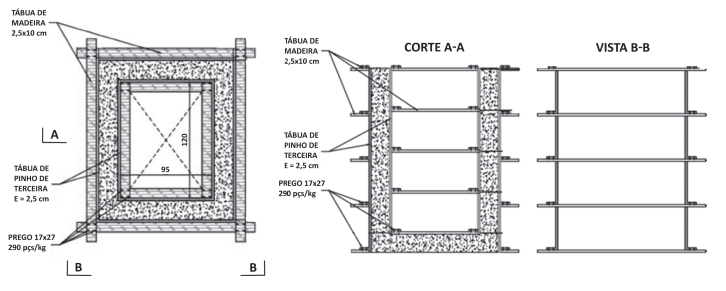

O Sistema de Custos Referenciais de Obras (SICRO) prevê, entre os diversos serviços, a uti lização de fôrmas de tábua de pinho

com reaproveitamento de três vezes para execução de dispositivos de drenagem, conforme ilustrado nas imagens a seguir,

extraída e adaptada do caderno técnico do SICRO ‑ Fôrmas.

De acordo com sua metodologia, o primeiro uso das fôrmas considera perda de 10% de material e, para cada nova uti lização, acréscimo de 5% de perda. Tal consideração de perdas aplica‑se para as tábuas de madeira, porém, para os pregos, não se deve considerar reaproveitamento. Considere‑se, ainda, que a fôrma compreende:

– tábuas de pinho distribuídas pelo perímetro do dispositi vo, com dois laterais de 1,40 x 2,00 m e dois de 1,65 x 2,00 m, e dois laterais de 1,25 x 1,80 m e dois de 1,00 x 1,80 m;

– cinco gravatas externas espaçadas em 0,50 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,85 m e duas com comprimento de 2,10 m;

▪ cinco gravatas internas espaçadas em 0,45 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,20 m e duas tábuas com comprimento de 0,95 m;

▪ dezesseis pregos por gravata.

O custo unitário total de material, para confecção de uma unidade de fôrma, considerando uma uti lização, equivale a R$ 1.310,06.

O Sistema de Custos Referenciais de Obras (SICRO) prevê, entre os diversos serviços, a uti lização de fôrmas de tábua de pinho

com reaproveitamento de três vezes para execução de dispositivos de drenagem, conforme ilustrado nas imagens a seguir,

extraída e adaptada do caderno técnico do SICRO ‑ Fôrmas.

De acordo com sua metodologia, o primeiro uso das fôrmas considera perda de 10% de material e, para cada nova uti lização, acréscimo de 5% de perda. Tal consideração de perdas aplica‑se para as tábuas de madeira, porém, para os pregos, não se deve considerar reaproveitamento. Considere‑se, ainda, que a fôrma compreende:

– tábuas de pinho distribuídas pelo perímetro do dispositi vo, com dois laterais de 1,40 x 2,00 m e dois de 1,65 x 2,00 m, e dois laterais de 1,25 x 1,80 m e dois de 1,00 x 1,80 m;

– cinco gravatas externas espaçadas em 0,50 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,85 m e duas com comprimento de 2,10 m;

▪ cinco gravatas internas espaçadas em 0,45 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,20 m e duas tábuas com comprimento de 0,95 m;

▪ dezesseis pregos por gravata.

Caso o cálculo seja realizado considerando cinco uti lizações, o consumo equivalente de tábuas (E = 2,5 cm e L = 10 cm), em m/m2 , será reduzido em 40%.

O Sistema de Custos Referenciais de Obras (SICRO) prevê, entre os diversos serviços, a uti lização de fôrmas de tábua de pinho

com reaproveitamento de três vezes para execução de dispositivos de drenagem, conforme ilustrado nas imagens a seguir,

extraída e adaptada do caderno técnico do SICRO ‑ Fôrmas.

De acordo com sua metodologia, o primeiro uso das fôrmas considera perda de 10% de material e, para cada nova uti lização, acréscimo de 5% de perda. Tal consideração de perdas aplica‑se para as tábuas de madeira, porém, para os pregos, não se deve considerar reaproveitamento. Considere‑se, ainda, que a fôrma compreende:

– tábuas de pinho distribuídas pelo perímetro do dispositi vo, com dois laterais de 1,40 x 2,00 m e dois de 1,65 x 2,00 m, e dois laterais de 1,25 x 1,80 m e dois de 1,00 x 1,80 m;

– cinco gravatas externas espaçadas em 0,50 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,85 m e duas com comprimento de 2,10 m;

▪ cinco gravatas internas espaçadas em 0,45 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,20 m e duas tábuas com comprimento de 0,95 m;

▪ dezesseis pregos por gravata.

O consumo equivalente de tábuas de pinho (E = 2,5 cm) com relação à área da fôrma, considerando três uti lizações, corresponde a 8,21 m2 /m2 .

O Sistema de Custos Referenciais de Obras (SICRO) prevê, entre os diversos serviços, a uti lização de fôrmas de tábua de pinho

com reaproveitamento de três vezes para execução de dispositivos de drenagem, conforme ilustrado nas imagens a seguir,

extraída e adaptada do caderno técnico do SICRO ‑ Fôrmas.

De acordo com sua metodologia, o primeiro uso das fôrmas considera perda de 10% de material e, para cada nova uti lização, acréscimo de 5% de perda. Tal consideração de perdas aplica‑se para as tábuas de madeira, porém, para os pregos, não se deve considerar reaproveitamento. Considere‑se, ainda, que a fôrma compreende:

– tábuas de pinho distribuídas pelo perímetro do dispositi vo, com dois laterais de 1,40 x 2,00 m e dois de 1,65 x 2,00 m, e dois laterais de 1,25 x 1,80 m e dois de 1,00 x 1,80 m;

– cinco gravatas externas espaçadas em 0,50 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,85 m e duas com comprimento de 2,10 m;

▪ cinco gravatas internas espaçadas em 0,45 m, compostas individualmente de quatro tábuas com seção de 2,5 x 10,0 cm, sendo duas com comprimento de 1,20 m e duas tábuas com comprimento de 0,95 m;

▪ dezesseis pregos por gravata.

O consumo equivalente de tábuas (E = 2,5 cm e L = 10 cm) com relação à área da fôrma, considerando três uti lizações, corresponde a 1,21 m/m2 .

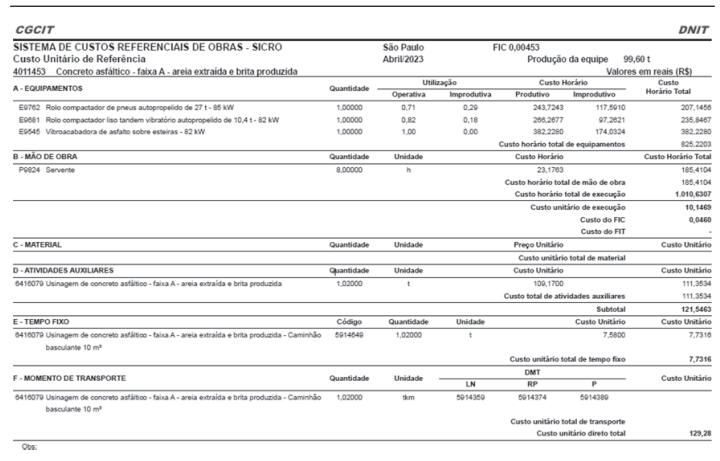

Com base na composição de custos unitários (CCU) para execução de concreto asfáltico ‑ faixa A demonstrada acima, julgue o item.

A metodologia executi va do serviço de concretagem asfálti ca compreende as etapas de distribuição do material usinado

por meio da vibroacabadora, compactação primária por meio do rolo de pneus e compactação secundária e acabamento

por meio do rolo liso vibratório.

A parcela de custo do FIC equivale ao custo adicional do serviço resultante da paralisação exclusiva dos equipamentos em função das chuvas locais.

Desprezado o custo do fator de infl uência de chuvas (FIC), o item de menor relevância na formação de custos dessa CCU corresponde ao tempo fixo da ati vidade Usinagem de concreto asfáltico – faixa A – areia extraída e brita produzida – Caminhão basculante 10 m³.

O concreto asfálti co é consti tuído a partir da usinagem de agregado graúdo, agregado miúdo, fíler e ligante asfáltico.

O concreto asfálti co pode ser empregado como revesti mento, camada de ligação (binder), base, regularização ou reforço do pavimento. Contudo, a faixa A é aplicável como camada de rolamento.

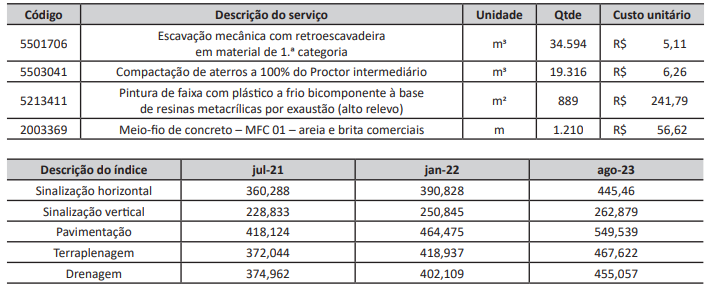

Objetivando a manutenção do equilíbrio econômico‑financeiro inicial de um contrato já firmado, a empresa responsável pela obra iniciou, junto à Administração Pública, o processo de reajuste de preço, conforme previsto no edital. O quadro abaixo demonstra a listagem dos serviços‑objetos do reajuste. O quadro na sequência aponta os índices de reajustamento de contratos de obras e serviços de engenharia no âmbito do Departamento Nacional de Infraestrutura de Transportes (DNIT).

O custo total reajustado representa um acréscimo de 24,42% com relação ao custo total, sem reajustamento.

Objetivando a manutenção do equilíbrio econômico‑financeiro inicial de um contrato já firmado, a empresa responsável pela obra iniciou, junto à Administração Pública, o processo de reajuste de preço, conforme previsto no edital. O quadro abaixo demonstra a listagem dos serviços‑objetos do reajuste. O quadro na sequência aponta os índices de reajustamento de contratos de obras e serviços de engenharia no âmbito do Departamento Nacional de Infraestrutura de Transportes (DNIT).

O custo total reajustado corresponde a R$ 654.818,37.

Objetivando a manutenção do equilíbrio econômico‑financeiro inicial de um contrato já firmado, a empresa responsável pela obra iniciou, junto à Administração Pública, o processo de reajuste de preço, conforme previsto no edital. O quadro abaixo demonstra a listagem dos serviços‑objetos do reajuste. O quadro na sequência aponta os índices de reajustamento de contratos de obras e serviços de engenharia no âmbito do Departamento Nacional de Infraestrutura de Transportes (DNIT).

O custo total reajustado do serviço 5503041 – Compactação de aterros a 100% do Proctor intermediário equivale a R$ 158.922,34.

Objetivando a manutenção do equilíbrio econômico‑financeiro inicial de um contrato já firmado, a empresa responsável pela obra iniciou, junto à Administração Pública, o processo de reajuste de preço, conforme previsto no edital. O quadro abaixo demonstra a listagem dos serviços‑objetos do reajuste. O quadro na sequência aponta os índices de reajustamento de contratos de obras e serviços de engenharia no âmbito do Departamento Nacional de Infraestrutura de Transportes (DNIT).

Considerando um orçamento que compreende apenas os quatro serviços‑objetos de reajuste, o item de maior relevância financeira no âmbito do contrato corresponde à escavação mecânica com retroescavadeira em material de 1.ª categoria.

Objetivando a manutenção do equilíbrio econômico‑financeiro inicial de um contrato já firmado, a empresa responsável pela obra iniciou, junto à Administração Pública, o processo de reajuste de preço, conforme previsto no edital. O quadro abaixo demonstra a listagem dos serviços‑objetos do reajuste. O quadro na sequência aponta os índices de reajustamento de contratos de obras e serviços de engenharia no âmbito do Departamento Nacional de Infraestrutura de Transportes (DNIT).

Entre os indicadores apresentados, a categoria que apresentou as maiores variações percentuais corresponde à pavimentação.

Deverá ser aplicado o BDI diferenciado sobre os itens orçamentários que representem o fornecimento de materiais e equipamentos e cuja atuação precípua não seja da contratada, tais como o fornecimento de grupos geradores de energia.

A taxa de BDI compreende as parcelas de seguros e garantias, as despesas financeiras, o lucro, os tributos sobre faturamento, os riscos e a administração local.

O preço de venda (PV), em reais, é obtido a partir da aplicação da taxa de BDI, em percentual, sobre o custo direto (CD) da obra ou do serviço, em reais, e pode ser representado pela equação PV = CD x (1 – BDI).

I. A curva S permite visualizar o ritmo de andamento previsto para sua implementação.

II. O coeficiente angular da curva permite observar o ritmo.

III. Os valores da curva S são em formato cumulativo.

Está(ão) CORRETO(S):

O fator “produtividade” pode ser obtido pela relação entre a quantidade de serviço realizada (QS) e o tempo (t) necessário para realizá-lo. Assim, para executar uma parede de alvenaria de vedação com blocos cerâmicos furados de 9 × 19 × 19 cm (furos horizontais), com espessura de 15 cm, altura de 3,0 m e comprimento de 15 m, um pedreiro demorou 30 horas. A produtividade deste pedreiro foi de: