Questões de Concurso

Sobre setor financeiro em economia

Foram encontradas 2.296 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107205

Economia

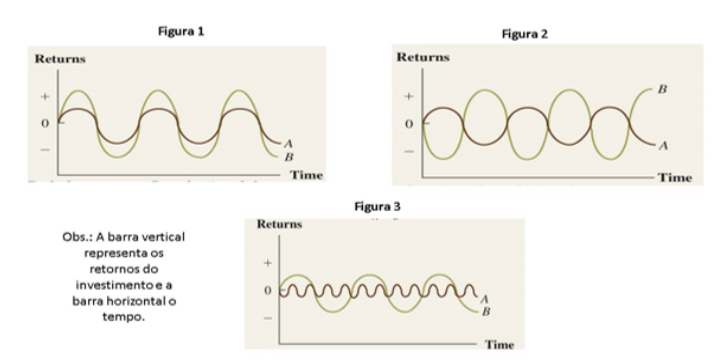

O Modelo de Precificação de Ativos Financeiros (CAPM) é bastante utilizado nas

operações de investimentos e permite que se apure o custo de oportunidade em condições de risco

em carteiras de ativos. Os modelos estatísticos auxiliam a calcular o retorno esperado, variância e

covariância de um ou mais ativos. O movimento entre as correlações pode ser apresentado em

gráficos, tais como nas figuras 1, 2 e 3 abaixo. Elas mostram três casos para dois ativos, A e B ao

longo do tempo. Analise as figuras e assinale V, se verdadeiras, ou F, se falsas, conforme a descrição

da situação de cada uma delas.

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107200

Economia

A aprovação de linha de crédito varia conforme a instituição. Alguns princípios básicos

são comuns para todas elas. Relacione a Coluna 1 à Coluna 2, associando os cinco princípios básicos

aos seus fundamentos conceituais.

Coluna 1 1. Caráter ou credibilidade. 2. Capacidade. 3. Condições. 4. Capital. 5. Colateral.

Coluna 2 ( ) Análise técnica de que o tomador produzirá um fluxo de caixa suficiente ou demonstrará acesso à liquidez necessária para fazer frente ao compromisso assumido. O tomador demonstrará condições de gerir seu negócio de maneira eficaz durante o prazo do empréstimo que está sendo tomado. ( ) Visa saber se o patrimônio da empresa é suficiente, se sua estrutura está adequada no sentido de ter os recursos necessários para investir na sua atividade, ou seja, que tenha capacidade geradora de um fluxo de caixa suficiente para cobrir com suas dívidas e obrigações. ( ) Trata-se da análise do ambiente externo, ou seja, dos fatores não controláveis pela empresa. Fatores importantes a considerar: mudanças macroeconômicas, tecnológicas, ambientais ou regulatórias que possam impactar nos resultados, tanto de modo positivo ou negativo, e por consequência afetar sua capacidade de pagar seus compromissos. ( ) É o entendimento, por parte da instituição credora, de que o tomador de crédito está comprometido a pagar suas obrigações. A análise baseia-se em um relacionamento prévio com a instituição, o histórico de boa índole, senso ético e responsabilidade. ( ) É o princípio no qual se analisa se as garantias reais ou avais pessoais são suficientes para fazer frente de forma total ou parcial ao risco assumido pela instituição financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Caráter ou credibilidade. 2. Capacidade. 3. Condições. 4. Capital. 5. Colateral.

Coluna 2 ( ) Análise técnica de que o tomador produzirá um fluxo de caixa suficiente ou demonstrará acesso à liquidez necessária para fazer frente ao compromisso assumido. O tomador demonstrará condições de gerir seu negócio de maneira eficaz durante o prazo do empréstimo que está sendo tomado. ( ) Visa saber se o patrimônio da empresa é suficiente, se sua estrutura está adequada no sentido de ter os recursos necessários para investir na sua atividade, ou seja, que tenha capacidade geradora de um fluxo de caixa suficiente para cobrir com suas dívidas e obrigações. ( ) Trata-se da análise do ambiente externo, ou seja, dos fatores não controláveis pela empresa. Fatores importantes a considerar: mudanças macroeconômicas, tecnológicas, ambientais ou regulatórias que possam impactar nos resultados, tanto de modo positivo ou negativo, e por consequência afetar sua capacidade de pagar seus compromissos. ( ) É o entendimento, por parte da instituição credora, de que o tomador de crédito está comprometido a pagar suas obrigações. A análise baseia-se em um relacionamento prévio com a instituição, o histórico de boa índole, senso ético e responsabilidade. ( ) É o princípio no qual se analisa se as garantias reais ou avais pessoais são suficientes para fazer frente de forma total ou parcial ao risco assumido pela instituição financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107198

Economia

Sobre gestão de crédito, analise as assertivas abaixo e assinale a alternativa correta.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador |

Q2106906

Economia

Segundo a Resolução CMN nº 5.047/2022, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador |

Q2106905

Economia

De acordo com Brito (2016), o Sistema Financeiro Nacional (SFN) é composto de

instituições responsáveis pela captação, distribuição e circulação de recursos financeiros, além de ser

encarregado da regulação desse processo. O SFN tem papel central no desenvolvimento econômico

do país, por meio do estímulo à poupança e aos investimentos. Assinale a alternativa INCORRETA

acerca das instituições que compõem o Sistema Financeiro Nacional.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q2106102

Economia

O Value at Risk (VAR), na mensuração do risco de mercado, não

considera

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q2106100

Economia

Uma das hipóteses para que o 2º Teorema do Bem-Estar Social

seja válido é que

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q2106089

Economia

Em relação à estrutura a termo da taxa de juros (ETTJ), avalie se

as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) ETTJ é a relação, em dado momento, entre taxas de juros de títulos de renda-fixa de mesma qualidade creditícia, mas com diferentes prazos de vencimento.

( ) Representa a Yield Curve, é construída a partir de títulos que pagam juros somente no vencimento.

( ) Serve como base para a precificação de instrumentos de renda-fixa, além de ser utilizada como benchmark na determinação de taxas em todos os outros setores do mercado de dívida.

As afirmativas são, respectivamente,

( ) ETTJ é a relação, em dado momento, entre taxas de juros de títulos de renda-fixa de mesma qualidade creditícia, mas com diferentes prazos de vencimento.

( ) Representa a Yield Curve, é construída a partir de títulos que pagam juros somente no vencimento.

( ) Serve como base para a precificação de instrumentos de renda-fixa, além de ser utilizada como benchmark na determinação de taxas em todos os outros setores do mercado de dívida.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

Quadrix

Órgão:

IPREV-DF

Prova:

Quadrix - 2023 - IPREV-DF - Analista Previdenciário - Especialista em Atuária |

Q2094281

Economia

À luz da Previdência Complementar, julgue o item.

O risco de perdas no valor da carteira, decorrentes de

flutuações nos preços dos ativos e nas taxas de juros,

representa o risco de mercado.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Econômicas |

Q2083728

Economia

Para proceder auditagem em reajustes havidos em contratos de aluguel celebrados pela Secretaria de Gestão do ES com finalidade

específica de subsidiar a confecção de ofício a ser enviado ao Tribunal de Contas do Estado do ES, foram verificados na base de dados

da Secretaria:

• Objeto do contrato: aluguel de impressoras da Secretaria de Gestão do ES; • Valor do empenho anual: R$ 360.000,00 com aluguéis mensais lineares no valor de R$ 30.000,00; • Índice de reajustamento: IGMP acumulado dos últimos doze meses; • Data início contrato: 01/01/2021; • Data fim contrato: 31/12/2021.

Sabendo-se que os reajustes são aplicados com cumulação sucessiva do IGPM ao longo do tempo, proceda o reajustamento que deverá ser aplicado e, em seguida, assinale o novo valor do aluguel mensal linear a ser pago, arredondando as dezenas e unidades de centavos encontradas.

• Objeto do contrato: aluguel de impressoras da Secretaria de Gestão do ES; • Valor do empenho anual: R$ 360.000,00 com aluguéis mensais lineares no valor de R$ 30.000,00; • Índice de reajustamento: IGMP acumulado dos últimos doze meses; • Data início contrato: 01/01/2021; • Data fim contrato: 31/12/2021.

Sabendo-se que os reajustes são aplicados com cumulação sucessiva do IGPM ao longo do tempo, proceda o reajustamento que deverá ser aplicado e, em seguida, assinale o novo valor do aluguel mensal linear a ser pago, arredondando as dezenas e unidades de centavos encontradas.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Econômicas |

Q2083721

Economia

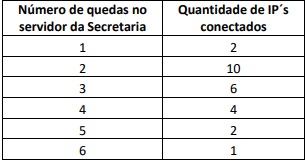

Uma distribuição de dados pode ser classificada como simétrica ou assimétrica e isso pode contribuir em uma análise mais

aprofundada no comportamento dos dados analisados no estudo estatístico específico. Nesta ordem, considere avaliar

quedas no sistema de informática (servidor fora do ar) como

variável x em viés com o número de usuários conectados no

servidor, através da rede de computadores em um determinado período de tempo. Tal levantamento objetiva compreender o comportamento das quedas do servidor e tomar as medidas tecnológicas corretivas. Dessa forma, resolveu-se aplicar

o coeficiente de Pearson sobre os dados:

Podemos afirmar que a distribuição indica

Podemos afirmar que a distribuição indica

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Econômicas |

Q2083720

Economia

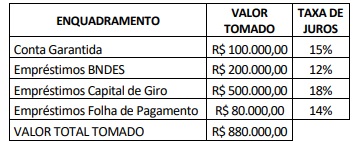

Interessado em apurar o Custo Médio Ponderado de Capital

(CMPC), a fim de habilitar empresas para participação em processo licitatório, foram recebidos documentos contábeis de

uma delas e, minuciosamente, foi estimada a seguinte composição de dívida, conforme quadro o demonstrativo a seguir:

“Considerando que o edital estabelece que empresas com CMPC acima da taxa Selic, ou seja, 13,50% não estão habilitadas a participar do processo de habilitação, podemos afirmar que o CMPC é _____________ e a empresa ____________ ser habilitada.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

“Considerando que o edital estabelece que empresas com CMPC acima da taxa Selic, ou seja, 13,50% não estão habilitadas a participar do processo de habilitação, podemos afirmar que o CMPC é _____________ e a empresa ____________ ser habilitada.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Econômicas |

Q2083719

Economia

O Modelo CAPM (Capital Asset Pricing Model) é utilizado por

analistas financeiros para classificar a relação que há entre o

retorno e o risco envolvidos em quaisquer investimentos.

Após pesquisa junto aos dados de determinado ativo na B3

(bolsa de valores brasileira), observa-se que a taxa de retorno

do mercado é 14%; a taxa livre de risco é 6%; e, o retorno do

ativo calculado é de 22%. Empregando o modelo CAPM, podemos afirmar que a relação de risco e retorno deste ativo é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Econômicas |

Q2083712

Economia

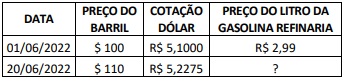

Considere que a Petrobras S.A. é uma empresa que possui o

monopólio do refino e a produção dos combustíveis fósseis, e

que ela forma seus preços maximizando-os a fim de obter lucros extraordinários. Ela precifica seus produtos considerando

os impactos do preço do barril de petróleo do tipo brent no

mercado mundial e pela variação cambial, somando, linearmente, seus efeitos sobre o preço:

De acordo com a tabela abaixo, recalcule o preço da gasolina, considerando os impactos lineares e constantes no preço do litro da gasolina aproximado.

De acordo com a tabela abaixo, recalcule o preço da gasolina, considerando os impactos lineares e constantes no preço do litro da gasolina aproximado.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Econômicas |

Q2083711

Economia

Na função de promover auditoria nos contratos de reajustes

anuais celebrados por determinada secretaria, considere efetivar e conferir cálculos de reajustamentos de contratos celebrados que consideram o IPCA (Índice de Preços ao Consumidor

Amplo). Sabendo-se que em um contrato aleatório é necessário

conferir se o valor do reajustamento está correto, foram levantados os seguintes dados:

• Data de celebração do contrato: 02/01/2022;

• Periodicidade de reajustamento: Trimestral;

• Mês 1: 0,30%;

• Mês 2: 1,00%;

• Mês 3: –0,40%;

Expressa exatamente o valor que deverá ser considerado para

este reajuste trimestral, se os reajustes forem sucessivos:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Econômicas |

Q2083708

Economia

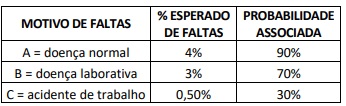

A fim de conhecer e tomar medidas corretivas por determinada

Secretaria de Gestão, considere analisar os motivos das faltas/afastamentos dos servidores públicos do estado do Espírito

Santo em certo período de tempo. Após coletar no sistema todos os dados necessários, foram classificados os afastamentos

em A, B e C. Observe as faltas/afastamentos esperados por

cada motivo com suas probabilidades associadas:

Assinale a esperança estatística das faltas, considerando as probabilidades associadas a cada motivo de ausência ao trabalho.

Assinale a esperança estatística das faltas, considerando as probabilidades associadas a cada motivo de ausência ao trabalho.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Econômicas |

Q2083705

Economia

Considerando a estrutura de retornos de caixas de um projeto de caixa de um projeto de investimentos, obteve-se

seguinte distribuição:

ANO FLUXO DE CAIXA 0 –100 1 40 2 42 3 45

“Com o custo de capital de 10% ao ano, é possível afirmar que o VPL do projeto é _________________ e o investimento __________________.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

ANO FLUXO DE CAIXA 0 –100 1 40 2 42 3 45

“Com o custo de capital de 10% ao ano, é possível afirmar que o VPL do projeto é _________________ e o investimento __________________.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária -Economista |

Q2082846

Economia

A condição de paridade de juros é uma das possíveis formas

de se avaliar a taxa de câmbio de equilíbrio. Acerca dessa

condição, assinale a alternativa correta.

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária -Economista |

Q2082845

Economia

Acerca da estrutura e do funcionamento do Sistema

Financeiro Nacional, assinale a alternativa correta.

Ano: 2023

Banca:

IBFC

Órgão:

Prefeitura de Cuiabá - MT

Prova:

IBFC - 2023 - Prefeitura de Cuiabá - MT - Economista |

Q2071612

Economia

Levando-se em consideração os conceitos de

Valor Presente Líquido (VPL), de Taxa Interna

de Retorno (TIR) e da Taxa Mínima de

Atratividade (TMA), um investimento financeiro

é considerado viável quando: