Questões de Concurso

Sobre tributos municipais em direito tributário

Foram encontradas 3.410 questões

Acerca dos impostos dos estados e dos municípios, julgue o item que se segue.

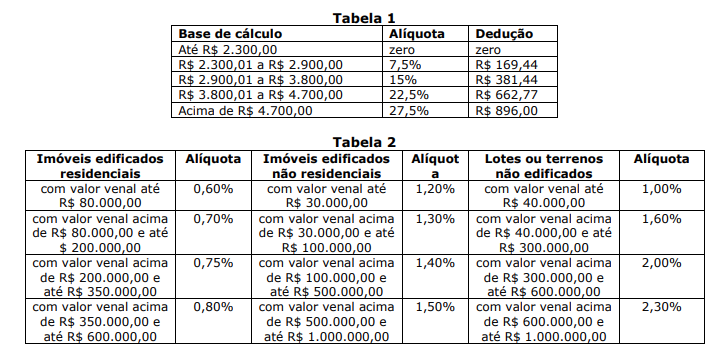

É permitido aos municípios estabelecer diferentes alíquotas

do IPTU em razão do uso a que se destinam os imóveis.

No que se refere às normas contidas no Código Tributário Nacional e na Constituição Federal de 1988 (CF) acerca das espécies tributárias e da competência tributária, julgue o item que se segue.

A CF atribui aos municípios a competência residual para

instituir, por meio de lei, o imposto territorial rural incidente

sobre os imóveis rurais nele localizados, quando o município

firmar convênio com o ente federal.

I.É vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou instituir tributo sem lei que o estabeleça.

II. O imposto de importação de produtos estrangeiros é de competência da União.

III. É vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre o patrimônio, a renda ou os serviços, uns dos outros.

IV. O imposto sobre a propriedade de veículos automotores é de competência da União.

Está coreto o que consta APENAS de

O IPTU e o ITCMD são impostos municipais que incidem sobre a propriedade.

I. Mudança de domicílio para outro município.

II. Vínculo empregatício ou serviço público (horário de trabalho).

III. Problemas de saúde que impeçam o exercício da atividade profissional (laudo médico).

IV. Falecimento do profissional.

Assinale a alternativa correta:

O artigo 156 da Constituição Federal traz em seus incisos os impostos municipais.

Assinale a alternativa que elenca somente os impostos municipais.

A respeito de impostos municipais previstos no texto constitucional, julgue o item a seguir à luz da jurisprudência dos tribunais superiores.

Lei municipal que, para fins de cobrança do IPTU, delegue

ao Poder Executivo municipal a avaliação individualizada de

imóvel novo não previsto na Planta Genérica de Valores será

constitucional se os critérios para a avaliação técnica forem

fixados em lei e for assegurado ao contribuinte o direito ao

contraditório.