Questões de Concurso Sobre direito financeiro

Foram encontradas 9.906 questões

Após receber oficialmente o projeto de LDO 2022, um assessor da comissão de orçamentos da Assembleia Legislativa notificou o Poder Executivo que havia inconsistências e dados faltantes no documento.

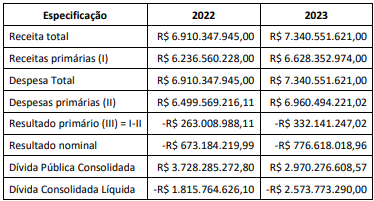

A análise da tabela possibilita identificar, conforme Art. 4º § 1º da LRF, a ausência dos seguintes itens:

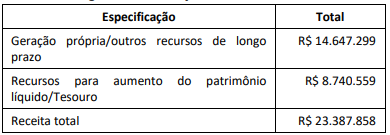

“Artigo 6º A receita do Orçamento de Investimento das Empresas é estimada em R$ 23.387.858,00 (vinte e três milhões, trezentos e oitenta e sete mil, oitocentos e cinquenta e oito reais), decorrerá da transferência de recursos do Tesouro do Estado e da geração de recursos próprios, conforme a seguinte classificação”:

A análise do trecho possibilita afirmar que a sua fonte:

A solicitação do governo do estado:

I. Os restos a pagar são as despesas empenhadas, mas não liquidadas e não pagas até o final do exercício financeiro, que devem ser inscritas em um registro próprio e evidenciadas no balanço e nas demonstrações contábeis do órgão ou entidade.

II. Os restos a pagar são classificados em processados e não processados, sendo processados aqueles em que ocorreu apenas o empenho, mas ainda não houve a liquidação, e não processados aqueles em que já ocorreu tanto o empenho quanto a liquidação da despesa.

III. Os restos a pagar não processados prescrevem em cinco anos, contados da data de sua inscrição, salvo se houver comprovação de que o credor permaneceu em mora ou se houver outro motivo legal para a interrupção da prescrição.

Quais estão INCORRETAS?

Acerca das disposições da Lei de Responsabilidade Fiscal (Lei Complementar n.° 101/2000), julgue o item seguinte.

No cálculo da despesa com pessoal são computados os

gastos com quaisquer espécies remuneratórias, tais como

vencimentos e vantagens, fixas e variáveis, inclusive

adicionais, gratificações, horas extras e vantagens pessoais

de qualquer natureza.

Acerca das disposições da Lei de Responsabilidade Fiscal (Lei Complementar n.° 101/2000), julgue o item seguinte.

A declaração do ordenador da despesa de que o aumento de

gasto tem adequação orçamentária e financeira com a LOA e

compatibilidade com o PPA e com a LDO é condição prévia

para a realização da licitação, mas não para a efetivação do

empenho.

Acerca das disposições da Lei de Responsabilidade Fiscal (Lei Complementar n.° 101/2000), julgue o item seguinte.

O Ministério Público deverá publicar bimestralmente o seu

Relatório Resumido de Execução Orçamentária (RREO) e

quadrimestralmente o Relatório de Gestão Fiscal (RGF).

Acerca das disposições da Lei de Responsabilidade Fiscal (Lei Complementar n.° 101/2000), julgue o item seguinte.

Não é necessário que os efeitos financeiros decorrentes da

criação de ação governamental que acarrete aumento da

despesa sejam compensados pelo aumento de receita ou pela

redução de despesa.

Acerca das disposições da Lei de Responsabilidade Fiscal (Lei Complementar n.° 101/2000), julgue o item seguinte.

O Relatório de Gestão Fiscal (RGF) do Ministério Público

deverá ser assinado pelo chefe do Ministério Público, bem

como pelas autoridades responsáveis pela administração

financeira e pelo controle interno do órgão.