Questões de Concurso

Sobre subsistemas de contas em contabilidade pública

Foram encontradas 396 questões

(__)O subsistema orçamentário registra a aprovação da lei orçamentária, a fixação da despesa e a previsão da receita, acompanhando sua execução.

(__)O subsistema patrimonial registra as variações qualitativas e quantitativas que alteram o patrimônio da entidade, incluindo bens e obrigações.

(__)O subsistema de compensação é utilizado para registrar atos administrativos que possam vir a modificar o patrimônio de forma imediata ou futura.

(__)O subsistema financeiro é responsável exclusivo pelo registro da depreciação acumulada de todos os prédios pertencentes à secretaria de fazenda.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.O sistema orçamentário registra a previsão e a execução das receitas e a fixação e a execução das despesas previstas na lei orçamentária anual, com acompanhamento dos respectivos estágios de cada exercício.

II.O sistema patrimonial registra os atos e fatos que afetam qualitativa e quantitativamente o patrimônio público, com evidenciação dos bens, dos direitos e das obrigações da entidade do setor público.

III.O sistema de compensação registra os atos potenciais que possam vir a afetar o patrimônio da entidade, com finalidade de controle e evidenciação de garantias, contratos e direitos e obrigações contingentes.

Está correto o que se afirma em:

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

As naturezas da informação contábil no PCASP permitem evidenciar fatos sob perspectivas distintas, como orçamentária, patrimonial e de controle, que devem manter coerência e integridade.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

A contabilidade aplicada ao setor público organiza‑se nos sistemas orçamentário, financeiro e patrimonial, sendo que o sistema de compensação foi definitivamente excluído da estrutura contábil pelo MCASP.

A integração adequada dos sistemas na escrituração contábil da Contabilidade Pública é crucial para garantir a transparência, a legalidade e a eficiência na gestão dos recursos públicos, permitindo o acompanhamento preciso das operações e o atendimento às normas e legislações vigentes. Avalie as asserções a seguir:

I.No sistema patrimonial, as operações envolvem a incorporação de bens ao patrimônio público, seja por aquisição, doação ou outras formas.

II. No sistema orçamentário, as operações envolvem o registro das receitas e despesas conforme previsto no orçamento público.

III. As receitas são registradas no sistema financeiro quando arrecadadas, indicando a entrada de recursos nos cofres públicos.

Diante das asserções apresentadas está correto:

Sob a perspectiva da natureza de informação patrimonial, o registro do recebimento de um bem em doação deve envolver a classe 1 – ativo (débito) e a classe 8 – controles credores (crédito).

Sob a perspectiva da natureza de informação orçamentária, o registro da arrecadação da receita orçamentária deve envolver apenas as contas da classe 6 – controles da execução do planejamento e orçamento.

Julgue o item.

Os subsistemas de informações em que se

estrutura o sistema contábil são: patrimonial, de

resultados e compensatório.

• previsão da receita quando da aprovação da Lei Orçamentária Anual (LOA); • ocorrência do fato gerador de uma determinada receita tributária; • arrecadação da referida receita tributária.

O registro realizado na arrecadação da receita, sendo a natureza da informação orçamentária, foi

Julgue o item a seguir.

É correto afirmar que bens acumulados sem destinação

empresarial específica podem ser classificados como

estabelecimento empresarial, mesmo que não estejam

direcionados à execução de uma atividade econômica

definida, incluindo todos os bens de forma indiscriminada

no conceito de estabelecimento.

Julgue o item a seguir.

No contexto contábil, as contas patrimoniais e de

resultado podem ser alteradas unilateralmente pela

direção da entidade sem repercussão nos registros

contábeis, visto que essas contas refletem apenas

aspectos qualitativos da organização.

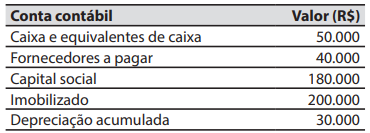

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000. 3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação,

em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de:

As contas de controle servem de forma geral para registrar, controlar e apresentar resultados de movimentações e saldos de itens que ultrapassam o controle orçamentário e patrimonial das entidades públicas. Sobre essas contas, classes 7 e 8, analise as assertivas abaixo e assinale a alternativa correta.

I. Contas de atos potenciais têm a finalidade de controlar contabilmente os atos potenciais oriundos de contratos, convênios, acordos, ajustes e outros instrumentos congêneres que possam afetar o patrimônio da entidade de forma imediata ou indiretamente.

II. Controle da administração financeira (7.2) e execução da administração financeira (8.2) compreendem as contas de registro da programação financeira e de controle das disponibilidades por destinação de recursos.

III. Dívida ativa (7.3) e execução da dívida ativa (8.2.3) registram o controle dos créditos a serem inscritos em dívida ativa, aqueles que se encontram em processamento.