Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

O texto seguinte servirá de base para responder à questão.

A apropriação de 13º salário e férias na contabilidade é um processo que reflete o cumprimento do princípio de competência, assegurando que as despesas sejam registradas nos períodos a que se referem. O 13º salário é contabilizado mensalmente como 1/12 avos do salário devido ao funcionário, acumulando um passivo correspondente ao longo do ano. Similarmente, as férias são acumuladas e registradas como uma obrigação conforme os funcionários vão adquirindo o direito ao longo do ano de trabalho. Esses registros são cruciais para manter a precisão dos relatórios financeiros e para a gestão eficaz dos fluxos de caixa e obrigações futuras da empresa. Estas práticas não apenas cumprem com as normas contábeis, mas também proporcionam transparência e promovem uma gestão financeira responsável.

Considerando o contexto da apropriação de 13º salário e férias como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição - 307

As práticas de apropriação de 13º salário e férias

ajudam a empresa a planejar seus fluxos de caixa e a

financiar adequadamente suas obrigações ao longo do

ano.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

A utilização de contas correntes na contabilidade ajuda a empresa a monitorar transações recorrentes com partes específicas, como clientes ou fornecedores, de forma organizada e sistemática.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

Quando uma empresa paga uma despesa, a conta correspondente à despesa é debitada, aumentando seu saldo, e a conta de caixa é creditada, diminuindo seu saldo.

I. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal. II. Permitir que a Contabilidade Aplicada à Administração Pública seja fonte segura e tempestiva de informações gerenciais para todos os níveis da Administração Pública Federal. III. Integrar e compatibilizar as informações dos diversos Órgãos e Entidades participantes do Sistema. IV. Proporcionar a transparência dos gastos públicos que são disponibilizados no Portal Transparência do Governo Federal.

São objetivos do SIAFI:

Com fundamento no Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que apresenta o lançamento contábil de baixa de créditos encaminhados para inscrição em dívida ativa pela rejeição da inscrição, no órgão ou entidade de origem do crédito, com a natureza da informação de controle.

Os sistemas contábeis desempenham um papel vital na administração pública, permitindo o controle e a gestão eficaz dos recursos. O sistema contábil patrimonial, em particular, tem objetivos específicos, assim, qual é o principal objetivo do sistema contábil patrimonial?

Para elaboração do Quadro Principal do Balanço Patrimonial, serão utilizadas as seguintes classes do Plano de Contas Aplicado ao Setor Público (PCASP):

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), informe se é verdadeiro (V) ou falso (F) para o que se afirma.

( ) Atualmente é segregado em quatro naturezas de informação e contém um total de oito classes de contas.

( ) Não se aplica aos Regimes Próprios de Previdência Social, haja vista suas peculiaridades contábeis.

( ) O registro da execução da receita e da despesa orçamentárias é levado a efeito nas contas da classe 6, apenas.

A sequência está correta em:

Considere que o Poder Executivo de um Município repasse todo mês o duodécimo para a Câmara Municipal, no valor de R$ 60.000,00. No momento do recebimento, levando em conta que o Poder Legislativo não havia antecipadamente reconhecido seu direito, a forma adequada de registrar o evento nas contas de natureza patrimonial, de acordo com o Plano de Contas Aplicado ao Setor Público, seria:

A adoção do Plano de Contas Aplicado ao Setor Púbico (PCASP) é obrigatória para:

No início de dezembro de 2023, um município aplicou R$ 100.000 em um título da dívida pública com liquidez diária. Na data do balanço patrimonial (31/12/2023), o município reconheceu a ocorrência dos juros (rendimento) decorrentes da aplicação, no valor de R$ 800.

Um dos registros contábeis realizados em 31/12/2023 para o reconhecimento do rendimento de R$ 800 pelo município foi:

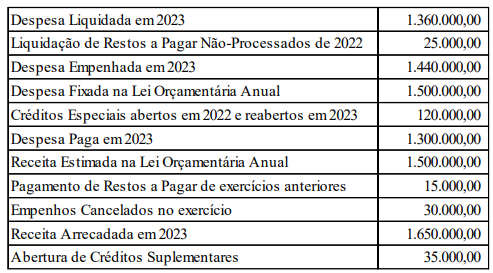

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Plano de Contas Aplicado ao Setor Público (PCASP), as contas contábeis destinadas a registrar, processar e evidenciar os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aquelas com funções específicas de controle estão contidas nas classes:

De acordo com o MCASP – 10ª edição, em relação ao alcance das normas de contabilidade aplicadas ao setor público, analise as assertivas a seguir:

I. Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

II. As disposições das normas internacionais de contabilidade, International Public Sector Accounting Standards (IPSAS), editadas pelo International Public Sector Accounting Standards Board (IPSASB), devem ser obrigatoriamente aplicadas.

III. As normas estabelecidas no MCASP aplicam-se de maneira residual às entidades do setor público.

Quais estão INCORRETAS?

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP), disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 10ª edição, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) O PCASP é dividido em 6 classes, sendo as contas contábeis classificadas segundo as especificidades das instituições que o utilizam.

( ) As contas com o dígito 5 (Intra OFSS) no nível de consolidação identificarão as operações decorrentes de transações entre entidades que pertencem ao OFSS do mesmo ente público.

( ) A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

( ) As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Considerando a atual estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), as contas representativas dos bens, direitos e obrigações patrimoniais dos entes da Federação serão registradas nas classes:

O plano de contas é uma estruturação das contas contábeis, uma relação padronizada que permite o registro dos eventos que ocorrem na entidade, e permite também a elaboração dos relatórios contábeis. Sobre o plano de contas aplicado ao setor público, analisar os itens abaixo:

I. O PCASP está segregado em 8 classes; nas classes 5 e 6 estão as informações de natureza orçamentária.

II. O PCASP está estruturado em 7 níveis de desdobramentos das contas contábeis, e, na classe 3 estão as variações patrimoniais diminutivas.

III. O PCASP está estruturado seguindo a natureza das informações contábeis orçamentárias, patrimoniais e de controle.

Está CORRETO o que se afirma:

I. Permite o registro dos fatos que afetam o patrimônio, as variações patrimoniais aumentativas e as diminutivas. II. Permite o registro dos custos e despesas que irão compor a DRE das empresas do setor público. III. Permite a consolidação das contas e é um instrumento para a adoção das normas internacionais da contabilidade. IV. No PCASP as contas estão classificadas segundo sua ordem de liquidez e exigibilidade.

Está CORRETO o que se afirma: