Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

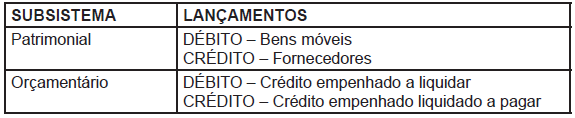

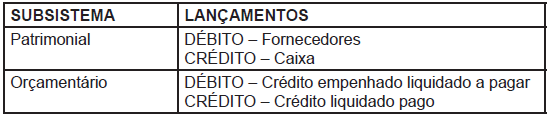

O lançamento abaixo, necessariamente, foi realizado no seguinte subsistema:

D – 7.3.2.1.x.xx.xx Inscrição de Créditos

C – 8.3.2.1.x.xx.xx Créditos a Inscrever em Dívida Ativa

Promover a transparência dos gastos públicos e permitir que a contabilidade pública seja fonte de informações gerenciais são objetivos do SIAFI.

Considere as afirmações abaixo em relação aos atributos da informação de custos aplicada ao setor público.

1. Deve permitir o detalhamento das informações em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários.

2. Sistema que deve ser capaz de produzir informações em diferentes níveis de detalhamento, mediante a geração de diferentes relatórios, sem perder o atributo da comparabilidade.

Os conceitos apresentados referem-se aos seguintes atributos da informação de custos aplicada ao setor público:

O plano de contas aplicado ao setor público está dividido em 8 classes:

1. Ativo;

2. Passivo e Patrimônio Líquido;

3. Variações Patrimoniais Diminutivas;

4. Variações Patrimoniais Aumentativas;

5. Controles da Aprovação do Planejamento e Orçamento;

6. Controles da Execução do Planejamento e Orçamento;

7. Controles Devedores; e,

8. Controles Credores.

É correto afirmar que as 4 primeiras classes são utilizadas para o registro de informações de natureza

Trata‐se da variação patrimonial

DÉBITO – Tributos a Receber CRÉDITO – Variação Patrimonial aumentativa

DÉBITO – Caixa CRÉDITO – Crédito Tributário a Receber

DÉBITO – Receita a Realizar CRÉDITO – Receita Realizada