Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 788 questões

No âmbito da contabilidade aplicada ao setor público, o contador deve observar os princípios orçamentários, as normas do MCASP e as regras de execução da receita e da despesa pública. Com base nessa informação, julgue o item seguinte.

Consideram‑se restos a pagar apenas as despesas que tenham sido empenhadas e liquidadas até o encerramento do exercício financeiro, mas que permaneçam pendentes de pagamento.

O valor inscrito em restos a pagar processados foi de:

Despesas Empenhadas: R$ 48.000.000.000; Despesas Liquidadas: R$ 45.000.000.000; Despesas Pagas: R$ 43.000.000.000;

Com base nas informações apresentadas, o montante inscrito em restos a pagar não processados foi de

• em 30/11/2024, ocorreu o recebimento de receitas patrimoniais no valor de R$ 12.000; • em 05/12/2024, ocorreu o Empenho da despesa no valor de R$ 65.000 para a aquisição de materiais de escritório; • em 12/12/2024, ocorreu a entrega de parte dos materiais de escritório no valor de R$ 57.000; • em 13/12/2024, ocorreu a verificação do direito adquirido pelo ente público referente aos produtos recebidos em 12/12/2024; • em 16/12/2024, ocorreu o pagamento parcial no valor de R$ 50.000.

Considere também que todas as transações foram realizadas com o mesmo fornecedor e com os mesmos produtos e que não ocorreram outras transações no exercício. Com base nessas informações, o técnico em contabilidade deve registrar na contabilidade do órgão

I. Ocorrida a liquidação em exercício seguinte à inscrição, o Restos a Pagar Não Processados em liquidação será reclassificado para "liquidado".

II. O cancelamento de despesas empenhadas e inscritas em restos a pagar deve observar rotinas específicas quanto às informações de natureza patrimonial, orçamentária e controle. Essa rotina terá tratamento específico, conforme o estágio em que a despesa se encontrar, podendo estar pendente de liquidação ("a liquidar" ou "em liquidação") ou liquidado.

III. Restos a pagar processados são receitas previstas, mas não arrecadadas até o final do exercício financeiro.

Quais estão INCORRETAS?

No que diz respeito à contabilidade pública e ao orçamento público, julgue o item a seguir, conforme as normas legais e os princípios aplicáveis à Administração Pública.

Despesas inscritas como restos a pagar não processados são aquelas já liquidadas e em fase de pagamento.

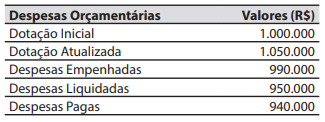

O Relatório de Gestão de 2024 do Conselho Federal de Psicologia apresentou o balanço orçamentário a seguir.

Com base nessa situação hipotética e nos dados informados, julgue o item seguinte.

Os valores inscritos em restos a pagar processados são 2.

Com base nessa situação hipotética, julgue o item a seguir.

O valor de restos a pagar não processados é de R$ 400.

Com base nessa situação hipotética, julgue o item a seguir.

O valor inscrito em restos a pagar é de R$ 3.000.

Com base nessa situação hipotética, julgue o item a seguir.

Consideram‑se restos pagar as despesas liquidadas, mas não pagas até o dia 31 de dezembro, distinguindo‑se as processadas das não processadas.

A respeito do tratamento contábil dos restos a pagar e das despesas de exercícios anteriores no setor público, julgue o item que se segue.

Os restos a pagar não processados liquidados no exercício, mas que não sejam pagos, devem ser transferidos para os restos a pagar processados.

Julgue o próximo item, que versa sobre o tratamento contábil dos restos a pagar e das despesas de exercícios anteriores.

Para que uma obrigação de pagamento das despesas com exercícios anteriores seja reconhecida pela autoridade competente, é necessário que se tenha a importância exata a pagar.

Julgue o próximo item, que versa sobre o tratamento contábil dos restos a pagar e das despesas de exercícios anteriores.

O reconhecimento da obrigação de pagamento das despesas com exercícios anteriores deve ser realizado pela autoridade competente para empenhar a despesa.

Julgue o próximo item, que versa sobre o tratamento contábil dos restos a pagar e das despesas de exercícios anteriores.

No cancelamento de restos a pagar, como já houve prévia autorização orçamentária, deve-se alterar o atributo financeiro “P” para atributo “F”.

Em relação à qualidade da informação da contabilidade pública no Brasil, ao Manual de Contabilidade Aplicada ao Setor Público (MCASP) e ao Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

Os restos a pagar processados devem ser registrados como passivo financeiro.

• Despesa liquidada: R$ 80.000,00

• Despesa paga: R$ 30.000,00

• Despesa fixa: R$ 5.000,00

Com base nessas informações, qual será o valor dos restos a pagar processados inscritos no exercício:

Devido a um equívoco, o sistema orçamentário da Prefeitura Municipal não está identificando corretamente os valores inscritos em Restos a Pagar Processados e Restos a Pagar Não Processados do exercício de 2024. Diante desta situação, o Contador do órgão recorreu aos dados do referido exercício:

- Valor inicial da dotação: R$ 2.400.000,00.

- Valor de empenhos cancelados no exercício: R$ 100.000,00.

- Valor empenhado no exercício: R$ 1.900.000,00.

- Valor pago no exercício: R$ 1.600.000,00.

- Valor liquidado no exercício: R$ 1.700.000,00.

Considerando somente os dados acima, é correto afirmar que, respectivamente, os valores inscritos em Restos a Pagar Processados e Restos a Pagar Não Processados foram:

No que se refere às despesas públicas, julgue o seguinte item.

As despesas empenhadas cujo pagamento não foi realizado até o encerramento do exercício financeiro, sendo automaticamente transferidas para o exercício subsequente, desde que atendam aos requisitos legais e financeiros, consistem em restos a pagar, que podem ser classificados como processados, quando já devidamente liquidados e aptos para quitação, ou não processados, quando ainda não passaram pela fase de liquidação e dependem de comprovação documental para sua efetivação.