Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861323

Contabilidade Pública

Assinale a opção que, de acordo com a NBC TSP Estrutura

Conceitual, descreve uma condição suficiente para impedir o

reconhecimento contábil de um recurso como ativo, por entidades

do setor público.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861322

Contabilidade Pública

Julgue os itens seguintes, que versam sobre o suprimento de

fundos no setor público.

I O suprimento de fundos constitui uma despesa orçamentária, mas não representa uma despesa pelo enfoque patrimonial, pois não provoca redução no valor do patrimônio líquido da entidade quando esta efetua o adiantamento do numerário ao servidor.

II O prévio empenho da despesa em dotação própria é um requisito para a concessão de suprimentos de fundos pelas entidades do setor público.

III O suprimento de fundos não pode ser utilizado para atender a despesas que sejam classificadas em regulamento como despesas de caráter sigiloso.

Assinale a opção correta.

I O suprimento de fundos constitui uma despesa orçamentária, mas não representa uma despesa pelo enfoque patrimonial, pois não provoca redução no valor do patrimônio líquido da entidade quando esta efetua o adiantamento do numerário ao servidor.

II O prévio empenho da despesa em dotação própria é um requisito para a concessão de suprimentos de fundos pelas entidades do setor público.

III O suprimento de fundos não pode ser utilizado para atender a despesas que sejam classificadas em regulamento como despesas de caráter sigiloso.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861320

Contabilidade Pública

O objetivo da classificação por fontes ou destinações de recursos

(FR) nas entidades do setor público é

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861318

Contabilidade Pública

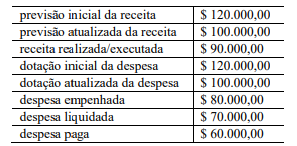

Considere que as seguintes informações tenham sido

publicadas no balanço orçamentário de uma entidade pública, em

determinado exercício financeiro já encerrado.

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861317

Contabilidade Pública

Durante a elaboração das demonstrações contábeis de um

órgão público, a contadora de determinado ente federado percebe

que as seguintes transações precisam ser registradas, de acordo

com as naturezas da informação contábil do Plano de Contas

Aplicado ao Setor Público (PCASP).

I registro de responsabilidades por contratos de gestão ou termos de parceria

II registro do empenho da despesa ao contratar serviço ou adquirir bem

III registro da depreciação anual dos bens móveis e imóveis

Considerando que o PCASP está estruturado em três naturezas da informação contábil, sendo elas natureza de informação orçamentária (NIO), natureza de informação patrimonial (NIP) e natureza de informação de controle (NIC), assinale a opção correta.

I registro de responsabilidades por contratos de gestão ou termos de parceria

II registro do empenho da despesa ao contratar serviço ou adquirir bem

III registro da depreciação anual dos bens móveis e imóveis

Considerando que o PCASP está estruturado em três naturezas da informação contábil, sendo elas natureza de informação orçamentária (NIO), natureza de informação patrimonial (NIP) e natureza de informação de controle (NIC), assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861315

Contabilidade Pública

No exercício financeiro de 2023, um ente federado foi

acionado judicialmente por uma empresa de construção civil,

alegando inadimplência contratual, referente à execução de obras

públicas. Na ocasião, a procuradoria jurídica avaliou que as

chances de perda eram possíveis, mas não prováveis, o processo

ainda estava em fase inicial e o valor ainda não era totalmente

mensurável.

No exercício financeiro de 2024, após uma nova tramitação do processo, a procuradoria jurídica revisou o parecer e concluiu que a perda passou a ser provável, com uma perda de valor estimado com confiabilidade em R$ 1,8 milhão.

No exercício financeiro de 2025, o tribunal emitiu uma sentença definitiva, condenando o ente federado em R$ 2 milhões (valor atualizado).

Com base na situação hipotética apresentada, tendo como base os critérios de mensuração de passivos, é correto afirmar que uma provisão

No exercício financeiro de 2024, após uma nova tramitação do processo, a procuradoria jurídica revisou o parecer e concluiu que a perda passou a ser provável, com uma perda de valor estimado com confiabilidade em R$ 1,8 milhão.

No exercício financeiro de 2025, o tribunal emitiu uma sentença definitiva, condenando o ente federado em R$ 2 milhões (valor atualizado).

Com base na situação hipotética apresentada, tendo como base os critérios de mensuração de passivos, é correto afirmar que uma provisão

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861314

Contabilidade Pública

Em determinado exercício financeiro encerrado, foi

registrada em uma entidade governamental a previsão da receita

de tributos no mês de janeiro, seu lançamento no mês de

fevereiro e sua arrecadação/recolhimento no mês de março.

Nessa situação, no que se refere ao regime contábil de competência e ao regime orçamentário no setor público, uma variação patrimonial aumentativa deve ser lançada e uma receita orçamentária deve ser realizada, respectivamente, nos meses de

Nessa situação, no que se refere ao regime contábil de competência e ao regime orçamentário no setor público, uma variação patrimonial aumentativa deve ser lançada e uma receita orçamentária deve ser realizada, respectivamente, nos meses de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861309

Contabilidade Pública

Constituem lançamentos de terceira fórmula

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861302

Contabilidade Pública

De acordo com as bases de mensuração para os ativos, o custo

histórico

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861299

Contabilidade Pública

Acerca das estimativas contábeis, julgue os itens a seguir.

I A estimativa contábil é um valor monetário sujeito à incerteza inerente de mensuração.

II O auditor deve revisar os resultados das estimativas contábeis anteriores apenas quando houver suspeita de erro ou fraude.

III A revisão de estimativas anteriores identifica os riscos de distorção relevante no período corrente.

Assinale a opção correta.

I A estimativa contábil é um valor monetário sujeito à incerteza inerente de mensuração.

II O auditor deve revisar os resultados das estimativas contábeis anteriores apenas quando houver suspeita de erro ou fraude.

III A revisão de estimativas anteriores identifica os riscos de distorção relevante no período corrente.

Assinale a opção correta.

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Cerro Negro - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Cerro Negro - SC - Contador |

Q3858843

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), as etapas da receita orçamentária podem ser

resumidas em, EXCETO:

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Cerro Negro - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Cerro Negro - SC - Contador |

Q3858842

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), na contabilização dos Recursos Arrecadados

em Exercícios Anteriores utilizados para fins de equilíbrio

orçamentário no âmbito dos Regimes Próprios de Previdência

Social, o registro em contas de controle, quando da autorização

para utilização desses recursos no exercício corrente, deve

ocorrer por meio do lançamento

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Cerro Negro - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Cerro Negro - SC - Contador |

Q3858835

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, as dotações destinadas à

aquisição de imóveis ou de bens de capital já em utilização

classificam-se, economicamente, como

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Cerro Negro - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Cerro Negro - SC - Contador |

Q3858834

Contabilidade Pública

Na classificação econômica da receita prevista na Lei nº

4.320/1964, as receitas provenientes da conversão, em

espécie, de bens e direitos enquadram-se na categoria de

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Cerro Negro - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Cerro Negro - SC - Contador |

Q3858833

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, a Lei do Orçamento

compreenderá todas as receitas, inclusive as decorrentes de

operações de crédito, excetuando-se expressamente

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Cerro Negro - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Cerro Negro - SC - Contador |

Q3858832

Contabilidade Pública

Segundo a Lei nº 4.320, de 17 de março de 1964, a Lei do

Orçamento deve evidenciar a política econômico-financeira e o

programa de trabalho do Governo, obedecendo, entre outros,

ao princípio da

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Contador |

Q3858452

Contabilidade Pública

Um ente público contratou um empréstimo junto a uma

instituição financeira para financiar uma obra pública e,

no mesmo exercício, alienou um imóvel de sua propriedade. Considerando a classificação orçamentária e as

restrições legais aplicáveis, é correto afirmar que

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Contador |

Q3858451

Contabilidade Pública

As notas explicativas, no contexto das Demonstrações

Contábeis Aplicadas ao Setor Público, têm a finalidade

de complementar, detalhar e tornar compreensíveis as

informações apresentadas nos demonstrativos contábeis

principais. Assinale a alternativa que indica corretamente

uma característica obrigatória das notas explicativas no

setor público.

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Contador |

Q3858450

Contabilidade Pública

A Demonstração das Variações Patrimoniais evidencia as

alterações ocorridas no patrimônio das entidades públicas em determinado período. No que se refere à finalidade e composição da DVP, assinale a alternativa correta.

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Contador |

Q3858449

Contabilidade Pública

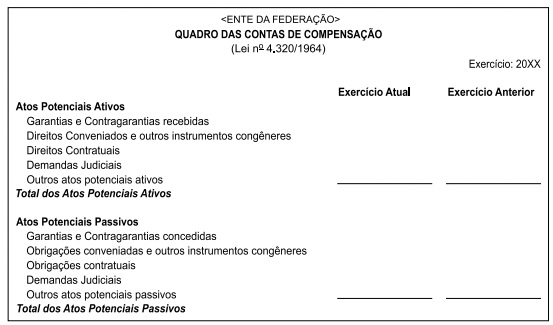

As demonstrações aplicadas ao setor público evidenciam diversas situações, sejam patrimoniais, orçamentárias, financeiras e até mesmo econômicas. Observe o quadro a seguir:

O quadro apresentado compõe

O quadro apresentado compõe