Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872399

Contabilidade Pública

Em relação ao fluxo de caixa das atividades de investimento, é CORRETO afirmar que as receitas referentes à alienação de ativos não circulantes e de amortização de empréstimos e financiamentos concedidos são denominadas:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872398

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) apresenta as

entradas e saídas de caixa e as classifica em fluxos de caixa

em três atividades: operacional, de investimento e de financiamento. Em relação aos conceitos e definições a serem empregados nessa demonstração contábil, é CORRETO afirmar

que as atividades da entidade que não as de investimento e

de financiamento são denominadas como atividades:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872397

Contabilidade Pública

Sobre a Demonstração das Variações Patrimoniais (DVP),

assinale alternativa CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872396

Contabilidade Pública

Em relação ao Passivo Financeiro no Balanço Patrimonial,

assinale a alternativa CORRETA.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872395

Contabilidade Pública

Na elaboração do Balanço Patrimonial, é CORRETO afirmar que os créditos a curto prazo compreendem:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872394

Contabilidade Pública

A demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício

seguinte é denominada como:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872393

Contabilidade Pública

Na elaboração das demonstrações contábeis, é CORRETO afirmar que a destinação de parte das receitas orçamentárias para o atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos, inclusive

para a abertura de créditos adicionais é denominada como:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872392

Contabilidade Pública

Durante a análise de um relatório financeiro, um auditor

percebeu que as demonstrações contábeis estavam incluídas

em um documento mais amplo que também continha quadros

estatísticos e informações administrativas. Entretanto, não havia indicação clara de quais partes constituíam efetivamente

as demonstrações contábeis, nem constavam elementos mínimos de identificação exigidos pela contabilidade aplicada ao

setor público. Considerando a literalidade do trecho fornecido,

assinale a alternativa CORRETA.

Ano: 2026

Banca:

FCC

Órgão:

CPU-PE

Prova:

FCC - 2026 - CPU-PE - Assistente em Gestão Ambiental - Especialidade: Assistente Administrativo |

Q3872130

Contabilidade Pública

Uma das características qualitativas expressas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) reivindica disponibilizar a informação aos usuários antes que ela perca a sua capacidade de ser útil. Neste sentido, trata-se de uma característica qualitativa de

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870690

Contabilidade Pública

O cancelamento de despesas empenhadas e inscritas em restos a

pagar (RP) deve observar rotinas específicas quanto às

informações de natureza patrimonial, orçamentária e de

controle. Quando da necessidade de cancelamento de despesa

inscrita em restos a pagar, o Manual de Contabilidade Aplicada

ao Setor Público determina que:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870689

Contabilidade Pública

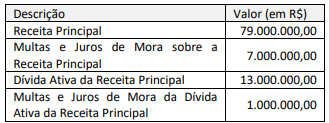

Com base em valores históricos, um ente da federação estima

arrecadar, em um dado exercício, os seguintes valores relativos

ao principal tributo da sua competência:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870688

Contabilidade Pública

A Secretaria de Estado de Ciência e Tecnologia (SECT) de um ente

da Federação celebrou com a Fundação de Pesquisas Aplicadas

(FPA), entidade também integrante do Orçamento Fiscal e da

Seguridade Social (OFSS) do estado, um acordo para execução de

estudos técnicos destinados à formulação de políticas públicas. O

acordo envolveu as operações a seguir.

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870684

Contabilidade Pública

Um dos anexos do Relatório de Gestão Fiscal (RGF) a ser

publicado pelos órgãos do Poder Judiciário, a exemplo dos

tribunais de Justiça, é o Demonstrativo da Disponibilidade de

Caixa e dos Restos Pagar. Um servidor recém-empossado em um

tribunal de Justiça foi designado para analisar o referido anexo

antes de sua publicação no portal da transparência.

Em sua análise, o servidor deve considerar que o Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar:

Em sua análise, o servidor deve considerar que o Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870683

Contabilidade Pública

demonstrações contábeis a partir dos registros de transações e

saldos apurados, a equipe de contabilidade de um ente público

precisou elaborar as demonstrações manualmente, em planilhas

eletrônicas.

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870682

Contabilidade Pública

Texto associado

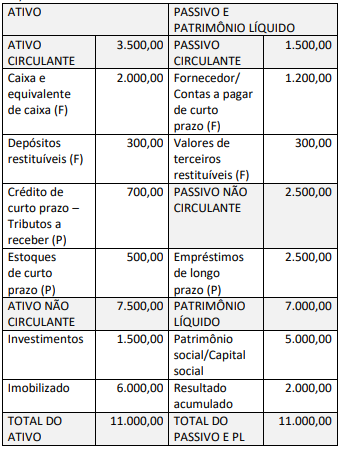

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

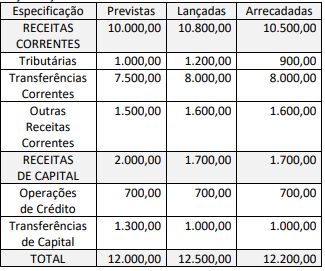

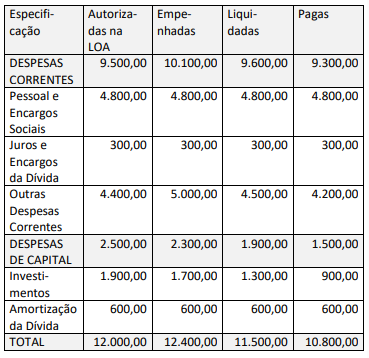

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

A partir dos dados apresentados no texto 1 e das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

quanto à elaboração Balanço Financeiro, considere que, à

exceção do serviço da dívida, 40% dos dispêndios do ente

municipal X em 20x1 estão vinculados a programações das áreas

de saúde e educação.

Sendo essa a única vinculação, o valor da despesa orçamentária vinculada a ser evidenciado no Balanço Financeiro de 20x1, em milhares de reais, corresponde a:

Sendo essa a única vinculação, o valor da despesa orçamentária vinculada a ser evidenciado no Balanço Financeiro de 20x1, em milhares de reais, corresponde a:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870681

Contabilidade Pública

Texto associado

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

A partir dos dados apresentados no texto 1 e das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

quanto à elaboração das Demonstrações Contábeis Aplicadas ao

Setor Público, o valor do passivo exigível no encerramento do

exercício de 20x1, em milhares de reais, corresponde a:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870680

Contabilidade Pública

Texto associado

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

A partir dos dados apresentados no texto 1 e das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

quanto à elaboração das Demonstrações Contábeis Aplicadas ao

Setor Público, é correto afirmar que o saldo final da conta Caixa e

Equivalente de Caixa (F) no exercício de 20x1, em milhares de

reais, corresponde a:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870679

Contabilidade Pública

À luz das disposições do PCASP para registro de fatos que dão

origem a informações de natureza patrimonial e dos mecanismos

de controle para possibilitar a consolidação das contas públicas, a

doação de um imóvel da União sob gestão da Secretaria de

Patrimônio da União (SPU) a uma entidade autárquica estadual

deve ser lançada da seguinte forma na entidade recebedora da

doação:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870677

Contabilidade Pública

Para gerar informações relevantes e fidedignas, os entes públicos

com competência arrecadatória devem observar regras

orçamentárias e contábeis para reconhecimento dos tributos,

que constituem transações sem contraprestação e que

representam a principal fonte de financiamento da ação

governamental.

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870676

Contabilidade Pública

Uma fundação pública federal está envolvida em um processo

judicial movido por ex-servidores, que reivindicam diferenças

remuneratórias relativas aos últimos cinco anos. A assessoria

jurídica da entidade classificou a probabilidade de perda como

provável, o que implica a necessidade de reconhecimento de uma

provisão pela contadoria da fundação. Para mensurar a provisão

no encerramento do exercício financeiro, os analistas contábeis

da contadoria reuniram as seguintes informações:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de: