Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.785 questões

Ano: 2026

Banca:

UNIDAVI

Órgão:

Prefeitura de Agrolândia - SC

Prova:

UNIDAVI - 2026 - Prefeitura de Agrolândia - SC - Tesoureiro I |

Q3993642

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público fornece

informações sobre os fluxos financeiros e variações

patrimoniais. Sobre os estágios da receita pública e o

reconhecimento contábil, assinale a alternativa correta.

Ano: 2026

Banca:

UNIDAVI

Órgão:

Prefeitura de Agrolândia - SC

Prova:

UNIDAVI - 2026 - Prefeitura de Agrolândia - SC - Tesoureiro I |

Q3993638

Contabilidade Pública

O fluxo de caixa é a ferramenta que demonstra as

entradas e saídas de recursos financeiros em um

período determinado. Acerca da elaboração do fluxo de

caixa e o uso de indicadores, registre V, para as

afirmativas verdadeiras, e F, para as falsas:

(__) O índice de liquidez imediata mede a capacidade do ente público de quitar suas dívidas de curto prazo utilizando apenas o saldo disponível em caixa e bancos.

(__) O planejamento de caixa deve ignorar a sazonalidade da arrecadação de tributos, como o Imposto Predial e Territorial Urbano, para manter um gasto fixo mensal.

(__) A elaboração do fluxo de caixa permite identificar períodos de insuficiência financeira, subsidiando a decisão sobre a abertura de créditos por antecipação de receita.

(__) O indicador de solvência financeira avalia se o patrimônio líquido da entidade é suficiente para cobrir todos os passivos exigíveis a longo prazo no setor público.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O índice de liquidez imediata mede a capacidade do ente público de quitar suas dívidas de curto prazo utilizando apenas o saldo disponível em caixa e bancos.

(__) O planejamento de caixa deve ignorar a sazonalidade da arrecadação de tributos, como o Imposto Predial e Territorial Urbano, para manter um gasto fixo mensal.

(__) A elaboração do fluxo de caixa permite identificar períodos de insuficiência financeira, subsidiando a decisão sobre a abertura de créditos por antecipação de receita.

(__) O indicador de solvência financeira avalia se o patrimônio líquido da entidade é suficiente para cobrir todos os passivos exigíveis a longo prazo no setor público.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

UNIDAVI

Órgão:

Prefeitura de Agrolândia - SC

Prova:

UNIDAVI - 2026 - Prefeitura de Agrolândia - SC - Tesoureiro I |

Q3993634

Contabilidade Pública

Acerca das rotinas de fechamento de caixa e conferência

de valores em uma unidade de tesouraria pública,

registre V, para as afirmativas verdadeiras, e F, para as

falsas:

(__) O boletim diário de tesouraria deve refletir exatamente o saldo em espécie e o somatório dos extratos bancários, confrontando-os com os registros contábeis.

(__) A guarda de valores em cofre deve ser de responsabilidade compartilhada, devendo o Tesoureiro realizar a conferência física sempre que houver troca de turno.

(__) O pagamento de despesas de pequeno vulto por meio de suprimento de fundos dispensa a prestação de contas, sendo considerado um gasto de natureza secreta.

(__) A conciliação bancária consiste em identificar as divergências entre o extrato fornecido pela instituição financeira e o controle interno de lançamentos do órgão.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O boletim diário de tesouraria deve refletir exatamente o saldo em espécie e o somatório dos extratos bancários, confrontando-os com os registros contábeis.

(__) A guarda de valores em cofre deve ser de responsabilidade compartilhada, devendo o Tesoureiro realizar a conferência física sempre que houver troca de turno.

(__) O pagamento de despesas de pequeno vulto por meio de suprimento de fundos dispensa a prestação de contas, sendo considerado um gasto de natureza secreta.

(__) A conciliação bancária consiste em identificar as divergências entre o extrato fornecido pela instituição financeira e o controle interno de lançamentos do órgão.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

UNIOESTE

Órgão:

Câmara de São Miguel do Iguaçu - PR

Prova:

UNIOESTE - 2026 - Câmara de São Miguel do Iguaçu - PR - Oficial Legislativo |

Q3992380

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF), exigido pela Lei de Responsabilidade Fiscal, conterá comparativos com os

limites de que trata a lei. Assinale a alternativa que NÃO apresenta um dos itens que devem constar obrigatoriamente

no RGF.

Ano: 2026

Banca:

UNIOESTE

Órgão:

Câmara de São Miguel do Iguaçu - PR

Prova:

UNIOESTE - 2026 - Câmara de São Miguel do Iguaçu - PR - Oficial Legislativo |

Q3992379

Contabilidade Pública

Na contabilidade pública, o regime contábil adotado para as receitas e despesas, respectivamente, de acordo com

a Lei nº 4.320/64, é:

Q3990633

Contabilidade Pública

Um setor administrativo precisa justificar a aquisição de equipamentos e demonstrar como

a despesa impacta o orçamento e os controles internos. A chefia pede que a equipe

diferencie informações contábeis e financeiras e utilize relatórios apropriados.

Considere as assertivas:

I- Demonstrativos contábeis apoiam a transparência e a prestação de contas, pois registram e evidenciam a situação patrimonial e resultados.

II- Fluxo de caixa auxilia a gestão financeira ao evidenciar entradas e saídas de recursos, apoiando decisões de curto prazo.

III- Orçamento é apenas um documento contábil do passado e, por isso, não se relaciona ao planejamento.

IV- Patrimônio envolve bens, direitos e obrigações, sendo relevante para controle e responsabilização na administração pública.

Assinale a alternativa correta:

Considere as assertivas:

I- Demonstrativos contábeis apoiam a transparência e a prestação de contas, pois registram e evidenciam a situação patrimonial e resultados.

II- Fluxo de caixa auxilia a gestão financeira ao evidenciar entradas e saídas de recursos, apoiando decisões de curto prazo.

III- Orçamento é apenas um documento contábil do passado e, por isso, não se relaciona ao planejamento.

IV- Patrimônio envolve bens, direitos e obrigações, sendo relevante para controle e responsabilização na administração pública.

Assinale a alternativa correta:

Q3990414

Contabilidade Pública

As normas estabelecidas pelo Manual de Contabilidade Aplicada ao Setor Público

(MCASP, 2024) aplicam-se obrigatoriamente às entidades do setor público. Entretanto, determinadas

entidades podem adotar essas normas de forma facultativa ou por determinação de seus órgãos

reguladores. Qual entidade pode aplicar as normas do MCASP de forma facultativa?

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Câmara de Cerro Largo - RS

Prova:

LEGALLE Concursos - 2026 - Câmara de Cerro Largo - RS - Contador Legislativo |

Q3985461

Contabilidade Pública

No contexto da contabilidade pública de uma Câmara

Municipal de Vereadores, em 31/12/2024, constava

registrado no ativo imobilizado um bem com valor

contábil líquido de R$ 140.000,00. Em decorrência de

procedimento de reavaliação, o ativo passou a ser

mensurado em R$ 200.000,00, com a constituição de

reserva de reavaliação no montante de R$ 60.000,00.

Considerando que o bem possui vida útil estimada em 10

anos, é depreciado pelo método linear e não possui valor

residual, assinale a alternativa CORRETA quanto ao valor a

ser reconhecido como variação patrimonial diminutiva

(VPD), em 31/12/2025, em decorrência da depreciação.

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Câmara de Cerro Largo - RS

Prova:

LEGALLE Concursos - 2026 - Câmara de Cerro Largo - RS - Contador Legislativo |

Q3985459

Contabilidade Pública

Com base na Lei de Responsabilidade Fiscal (LRF) e no

Manual de Demonstrativos Fiscais (MDF), assinale a

alternativa que NÃO CORRESPONDE a um demonstrativo

que acompanha o Relatório Resumido de Execução

Orçamentária (RREO).

Q3983457

Contabilidade Pública

Bens permanentes adquiridos com recursos públicos

devem ser

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977901

Contabilidade Pública

Determinado órgão público foi demandado judicialmente em ação trabalhista movida por ex-servidor, sendo cobrado o pagamento de licença prêmio devida no valor total de R$ 95.000,00. O órgão público apresentou defesa em primeira instância, mas

foi vencido. Posteriormente, apresentou recurso à segunda instância, também sendo vencido. A despeito de ainda existirem

outros recursos judiciais a serem impetrados, a assessoria jurídica do órgão enviou informação para o setor de contabilidade do

órgão destacando que considera provável a derrota definitiva na ação.

Nesse caso, o órgão público deverá

Nesse caso, o órgão público deverá

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977893

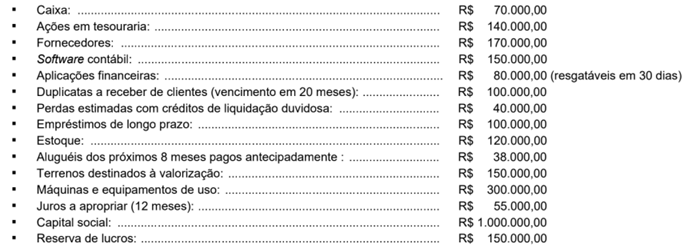

Contabilidade Pública

Texto associado

Atenção: Utilize as informações a seguir para responder à questão.

O Balanço Patrimonial de uma entidade, que possui ciclo operacional anual, apresentou os seguintes saldos contábeis no final

do exercício de 2025:

Com base nas normas contábeis vigentes e nos valores acima, o valor do ativo não circulante dessa entidade é

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977886

Contabilidade Pública

A Necessidade de Financiamento do Setor Público Não Financeiro (NFSP) pode se dar por várias óticas. Sob o prisma primário,

a NFSP corresponde

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977735

Contabilidade Pública

Os valores recebidos sob o título de ingressos

extraorçamentários são demonstrados no balanço da contabilidade

pública denominado:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977734

Contabilidade Pública

O resultado patrimonial apurado nos demonstrativos da

contabilidade pública corresponde à diferença verificada entre:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977733

Contabilidade Pública

Os restos a pagar relativos a despesas que tiveram o

procedimento de liquidação realizado dentro do exercício são

classificados como:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977732

Contabilidade Pública

Os créditos adicionais ao orçamento são abertos por meio

de decreto do Poder Executivo e dependem da existência de

recursos que os possam suprir. Com base nisso, os recursos que

podem ser utilizados para suprir os créditos são os:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977730

Contabilidade Pública

O procedimento do empenho da despesa tem registro em

contas da contabilidade pública que integram o sistema de contas

conhecido como:

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977729

Contabilidade Pública

A despesa pública segue estágios de execução orçamentária

financeira até o efetivo pagamento. Para que o pagamento da

despesa seja realizado, é necessário o cumprimento do estágio

denominado:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974062

Contabilidade Pública

Assinale a opção correta em relação ao IPAAM, com base no disposto na Lei Complementar n.º 101/2000.