Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

Para responder à questão, considere

que as informações abaixo foram extraídas da

contabilidade de uma entidade pública referente ao

exercício financeiro de 2023.

Para responder à questão, considere

que as informações abaixo foram extraídas da

contabilidade de uma entidade pública referente ao

exercício financeiro de 2023.

Para responder à questão, considere

que as informações abaixo foram extraídas da

contabilidade de uma entidade pública referente ao

exercício financeiro de 2023.

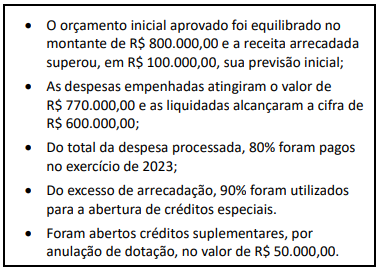

Para responder à questão, considere

que as informações abaixo foram extraídas da

contabilidade de uma entidade pública referente ao

exercício financeiro de 2023.

Para responder à questão, considere

que as informações abaixo foram extraídas da

contabilidade de uma entidade pública referente ao

exercício financeiro de 2023.

I.Realizar, em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

II.Realizar distribuição de crédito em consonância com normativas regulamentares de entidades autônomas e públicas na iminência de consumar a captação de capital.

III.Abrir créditos suplementares até determinada importância.

Analise os itens acima referentes à Lei nº 4.320 de 1964 e, a seguir, assinale a alternativa correta:

(__)Balanço orçamentário.

(__)Demonstração dos fluxos de caixa.

(__)Balanço financeiro.

(__)Balanço patrimonial.

Após análise, assinale a alternativa que apresenta sequência correta dos itens acima, de cima para baixo:

São receitas correntes as provenientes da realização de recursos financeiros oriundos de constituição de dívidas (1ª parte). São receitas de capital aquelas receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras (2ª parte).

A sentença está:

Uma dessas etapas, que tem como objetivo identificar e segregar os custos a serem mensurados, é o(a):

Considerando a situação narrada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O período entre o recebimento e início do uso dos veículos deve ser descontado da sua vida útil.

II. O método da soma dos dígitos é o mais adequado para a depreciação dos veículos.

III. Em decorrência do valor residual estimado, a entidade deve depreciar os veículos pelo método das cotas constantes.

Está correto somente o que se afirma em:

Nesses casos, os ativos recebidos devem ser reconhecidos, na data da aquisição, pelo: