Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030734

Contabilidade Pública

A equipe de licitações e contratos de uma entidade precisou

realizar uma série de contratações por dispensa de licitação em

um dado exercício, em razão de emergencialidades ocorridas no

âmbito da entidade.

A comprovação da legalidade desses atos de contratação:

A comprovação da legalidade desses atos de contratação:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030733

Contabilidade Pública

Por recomendação da instância de auditoria interna, uma

entidade está estruturando o seu modelo de informação e gestão

de custos. Um dos desafios da estruturação desse modelo é a

definição dos centros de responsabilidade.

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030730

Contabilidade Pública

A consolidação das contas públicas nos diversos níveis de

governo constitui um desafio, em decorrência da abrangência de

entes federativos e suas peculiaridades. Para contribuir com esse

processo, o PCASP criou um mecanismo para a segregação dos

valores das transações que serão incluídas ou excluídas na

consolidação.

Nesse contexto, um tipo de transação a ser excluída refere-se a(ao):

Nesse contexto, um tipo de transação a ser excluída refere-se a(ao):

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030729

Contabilidade Pública

O Balanço Patrimonial evidencia, qualitativa e quantitativamente,

a situação patrimonial da entidade pública por meio de contas

representativas do patrimônio público. Para sua elaboração, à luz

da estrutura disposta no Manual de Contabilidade Aplicada ao

Setor Público (MCASP) e na NBC TSP 11, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030728

Contabilidade Pública

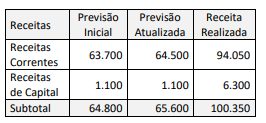

Considere os dados a seguir, extraídos do Balanço Orçamentário

de um ente da Federação referente ao último exercício

financeiro. Os dados estão expressos em milhares de reais:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030727

Contabilidade Pública

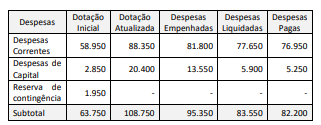

Considere os dados a seguir, extraídos do Balanço Orçamentário

de um ente da Federação referente ao último exercício

financeiro. Os dados estão expressos em milhares de reais.

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030725

Contabilidade Pública

As despesas de um ente público em um dado exercício podem ser

apresentadas em vários formatos, a depender do critério de

classificação adotado. A classificação funcional da despesa indica

em que áreas de despesa a ação governamental foi realizada, o

que releva também as prioridades da gestão quanto às áreas de

atuação governamental.

As despesas públicas são apresentadas nesse formato no:

As despesas públicas são apresentadas nesse formato no:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030724

Contabilidade Pública

Dentre as bases de mensuração de ativos apontadas na NBC TSP

Estrutura Conceitual, o valor de mercado representa o montante

pelo qual um ativo pode ser trocado entre partes cientes e

dispostas, em transação sob condições normais de mercado.

A aplicação efetiva dessa base de mensuração ainda constitui um desafio para as entidades públicas; porém, o valor de mercado e o custo histórico de um ativo são os mesmos:

A aplicação efetiva dessa base de mensuração ainda constitui um desafio para as entidades públicas; porém, o valor de mercado e o custo histórico de um ativo são os mesmos:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030721

Contabilidade Pública

Para a transferência de propriedade para investimento

contabilizada pelo valor justo para propriedade ocupada pelo

proprietário ou para estoque, o custo considerado da

propriedade para subsequente contabilização deve ser o:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030715

Contabilidade Pública

No início do mês de dezembro do último exercício financeiro, um

ente público verificou a necessidade de uma ação governamental

que não tinha sido prevista no orçamento vigente.

As normas aplicáveis quanto à execução orçamentária orientam que o ente público deve:

As normas aplicáveis quanto à execução orçamentária orientam que o ente público deve:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030713

Contabilidade Pública

Um servidor foi designado para analisar as informações a serem

apresentadas no Demonstrativo da Execução das Despesas por

Função e Subfunção. Ao analisar despesas da Câmara dos

Deputados, o servidor verificou que a Ação nº 2010 – Assistência

Pré-escolar aos Dependentes dos Servidores do Órgão foi incluída

na subfunção 365 – Educação Infantil.

Quanto à função, o referido gasto deve constar como:

Quanto à função, o referido gasto deve constar como:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030710

Contabilidade Pública

Como anexo do Relatório de Gestão Fiscal (RGF), o

Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar é

parte integrante do RGF e visa a dar transparência ao equilíbrio

entre a geração de obrigações de despesa e a disponibilidade de

caixa.

Na elaboração desse demonstrativo, deve-se considerar que:

Na elaboração desse demonstrativo, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030709

Contabilidade Pública

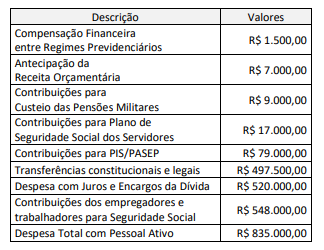

No encerramento de um determinado exercício financeiro, a União

apresentou uma arrecadação corrente de R$ 2.402.000,00.

Adicionalmente, foram levantados, em referência ao mesmo

período, os dados a seguir.

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030708

Contabilidade Pública

A instância de auditoria interna de um ente público estava

conduzindo uma ação de auditoria para certificar a consistência

das peças orçamentárias, que haviam sido objeto de

recomendação pelo órgão de controle no exercício anterior.

O trabalho da equipe de auditoria interna detectou que o Anexo de Riscos Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO), apresentava, equivocadamente, como obrigação contingente que pode gerar risco fiscal:

O trabalho da equipe de auditoria interna detectou que o Anexo de Riscos Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO), apresentava, equivocadamente, como obrigação contingente que pode gerar risco fiscal:

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030547

Contabilidade Pública

A receita e a despesa pública são elementos centrais da

administração financeira do Estado. Sobre esses conceitos,

analise as assertivas a seguir:

I. A receita pública pode ser classificada em receitas correntes e receitas de capital, sendo as correntes originadas principalmente de tributos, contribuições e outras receitas de caráter permanente. II. A despesa pública classifica-se em despesa corrente e despesa de capital, sendo a despesa corrente relacionada aos gastos que não contribuem para a formação ou aquisição de um bem de capital. III. As despesas correntes incluem as despesas de pessoal, juros e encargos da dívida, bem como os investimentos realizados em infraestrutura.

Está(ão) CORRETA(S):

I. A receita pública pode ser classificada em receitas correntes e receitas de capital, sendo as correntes originadas principalmente de tributos, contribuições e outras receitas de caráter permanente. II. A despesa pública classifica-se em despesa corrente e despesa de capital, sendo a despesa corrente relacionada aos gastos que não contribuem para a formação ou aquisição de um bem de capital. III. As despesas correntes incluem as despesas de pessoal, juros e encargos da dívida, bem como os investimentos realizados em infraestrutura.

Está(ão) CORRETA(S):

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030546

Contabilidade Pública

O endividamento público é uma ferramenta utilizada pelos

governos para financiar suas atividades e investimentos. Em

relação à dívida pública e seu controle, assinale a alternativa

CORRETA.

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030545

Contabilidade Pública

Durante a execução orçamentária, a administração pública

realiza o planejamento e a aplicação dos recursos de acordo

com o orçamento aprovado. Considerando esse processo, qual

das fases abaixo NÃO faz parte da execução orçamentária?

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030543

Contabilidade Pública

A contabilidade pública é fundamental para o controle e a

transparência da gestão dos recursos públicos. Considerando o

conceito e o campo de atuação da contabilidade pública,

analise as afirmativas a seguir:

I. A contabilidade pública abrange o registro e o controle de todos os atos e fatos administrativos que afetam o patrimônio público, incluindo os orçamentos, balanços e demais demonstrações contábeis do setor público. II. O campo de atuação da contabilidade pública está restrito às entidades que fazem parte da administração direta, não incluindo autarquias, fundações públicas ou empresas estatais. III. A contabilidade pública utiliza o regime de caixa para registrar as receitas e o regime de competência para registrar as despesas.

Está(ão) CORRETA(S):

I. A contabilidade pública abrange o registro e o controle de todos os atos e fatos administrativos que afetam o patrimônio público, incluindo os orçamentos, balanços e demais demonstrações contábeis do setor público. II. O campo de atuação da contabilidade pública está restrito às entidades que fazem parte da administração direta, não incluindo autarquias, fundações públicas ou empresas estatais. III. A contabilidade pública utiliza o regime de caixa para registrar as receitas e o regime de competência para registrar as despesas.

Está(ão) CORRETA(S):

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030533

Contabilidade Pública

Conforme o art. 37 da Lei 4.320/64, despesas de exercícios

encerrados que não se tenham processado na época própria

podem ser pagas à conta de:

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030532

Contabilidade Pública

De acordo com o art. 39, § 4º da Lei 4.320/64, a receita da Dívida Ativa abrange:

I. Crédito.

II. Atualização monetária.

III. Multa.

IV. Juros de mora.

Quantos dos itens acima está(ão) CORRETO(S)?