Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

Em relação às classificações e explicações, de acordo com a norma, assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Diferenças de regime: ocorrem quando o orçamento aprovado é elaborado em regime diferente do regime contábil. ( ) Diferenças temporais: ocorrem quando o período orçado difere do período a que se referem as demonstrações contábeis. ( ) Diferenças de elaborador: ocorrem quando o responsável pela equipe que elabora o orçamento é diferente do que elabora as demonstrações contábeis. ( ) Diferenças de entidade: ocorrem quando o orçamento não leva em consideração os programas ou entidades que fazem parte da entidade para as quais as demonstrações contábeis são elaboradas.

As afirmativas são, respectivamente,

Contratuais: R$30.000;

Judiciais: R$40.000.

O seguinte montante referente às multas foi classificado como Outras Receitas Correntes pela entidade:

Outras despesas correntes: R$30.000;

Juros e Encargos da Dívida: R$40.000;

Amortização da Dívida: R$90.000;

Inversões Financeiras: R$120.000;

Pessoal e Encargos Sociais: R$150.000;

Investimentos: R$180.000.

No ano, as despesas orçamentárias de capital apresentavam o seguinte saldo:

Em 2022, o prédio principal da universidade foi destruído por um incêndio.

Em 2023, a universidade recebeu R$200.000 da seguradora, referente à cobertura do sinistro.

Na Demonstração dos Fluxos de Caixa da universidade, o recebimento do montante deve ser classificado como atividade

Assinale a opção que indica a classificação do pagamento antecipado no quadro principal do Balanço Patrimonial da entidade, apresentado pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), em 31/12/2023.

Avalie se essas informações envolvem os seguintes questionamentos:

I. A capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores? II. A entidade prestou seus serviços à sociedade de maneira superavitária ou deficitária? III. Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos?

Está correto o que se questiona em

O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte. Os Restos a Pagar do exercício serão computados na _______ para compensar sua inclusão na ________.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento, conforme a Lei no 4.320/64.

( ) O Relatório de Gestão Fiscal conterá demonstrativos comparativos com os limites de que trata a Lei de Responsabilidade Fiscal dos seguintes montantes: despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas, dívida consolidada líquida, concessão de garantias e contragarantias e operações de crédito.

( ) No último quadrimestre, o Relatório de Gestão Fiscal deverá conter o demonstrativo do montante da Disponibilidade de Caixa e dos Restos a Pagar referente às despesas liquidadas, às empenhadas e não liquidadas, às inscritas até o limite do saldo da disponibilidade de caixa e às não inscritas por falta de disponibilidade de caixa, cujos empenhos foram cancelados.

( ) Em todos os demonstrativos do Relatório de Gestão Fiscal, as receitas e despesas intraorçamentárias deverão ser computadas separadamente, sendo necessária a segregação em linhas específicas.

As afirmativas são, respectivamente,

Nessa hipótese, a referida movimentação de crédito orçamentário é classificada como

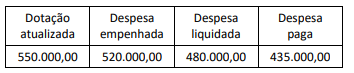

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

“Em muitos casos, os valores do orçamento final e do realizado são os mesmos”.

A afirmação está

Avalie se as informações que devem ser divulgadas de forma destacada e repetida, quando necessário, para a devida compreensão da informação apresentada, incluem:

I. a moeda de apresentação; II. o nível de arredondamento utilizado na apresentação dos valores nas demonstrações contábeis;

III. a data de encerramento do período a que se referem ou o período a que se refere o conjunto das demonstrações contábeis.

Está correto o que se afirma em

O seguinte tipo de entidade não está compreendido no conceito de entidades do setor público de acordo com a norma e poderá aplicar a estrutura conceitual de maneira facultativa ou por determinação de órgãos reguladores, fiscalizadores e congêneres:

Além disso, elas devem prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja

Um analista de controle estava conduzindo uma ação de fiscalização em uma autarquia pública e analisando especificamente o tratamento dado pela autarquia a transações sem efetivo fluxo de caixa. O analista observou que a entidade fiscalizada registrava compensações entre dívida ativa e precatórios sob a forma de encontro de contas.

Ele consultou as disposições do Manual de Contabilidade

Aplicada ao Setor Público (MCASP) acerca do tratamento

de transações sem efetivo fluxo de caixa e verificou que

Um ente público detinha um crédito de origem não tributária, no valor original de R$ 79.000,00, cujo pagamento não foi realizado no prazo pelo devedor. Após o devido processamento interno, esse crédito foi encaminhado para inscrição em dívida ativa.

Nos procedimentos contábeis relativos à inscrição do crédito na dívida ativa, o ente público deve considerar que

A partir do exercício de 2018, o Tribunal de Contas da União estabeleceu a elaboração do Relatório de Gestão na forma de Relatório Integrado, com base na Estrutura Internacional de Relato Integrado, da Value Reporting Foundation.

O Relatório Integrado difere dos demais relatórios corporativos por permitir a verificação do valor

A Resolução BCB no 6, de 12 de agosto de 2020, conforme COSIF, trata de critérios gerais aplicáveis às administradoras de consórcio e às instituições de pagamento no que se refere ao ativo imobilizado.

Nesse sentido, considerando-se uma administradora de

consórcio que teve gastos no valor de R$ 2.000,00 com

benfeitorias em um veículo de uso e que aumentou o prazo de vida útil econômica em três anos, esse gasto de

R$ 2.000,00 deve ser reconhecido como