Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

O quarto nível de desdobramento da conta “(-) Encargos Financeiros a Apropriar – Interno”, representado pelo algarismo “8” no registro contábil apresentado, representa, na estrutura da conta contábil, o elemento

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

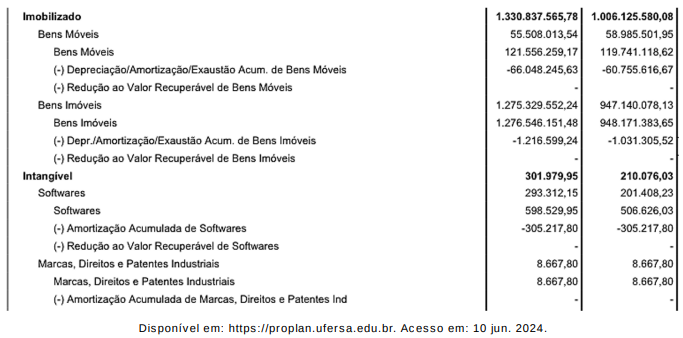

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens patrimoniais seria necessário que

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

I. Correspondem às emissões de títulos pela União, Estados, Distrito Federal e Municípios. São as obrigações financeiras internas ou externas assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos.

II. Podem ser contratadas sob diversas modalidades, tais como as exemplificadas pela Lei de Responsabilidade Fiscal, ainda que o contrato seja inominado.

III. Podem decorrer de assunção, reconhecimento ou confissão de dívidas, visto que essas operações são equiparadas a operações de crédito pela Lei de Responsabilidade Fiscal.

Está correto o que se afirma em

( ) Aportes mensais com valores preestabelecidos definidos em plano de amortização instituído para o equacionamento do deficit atuarial do RPPS.

( ) Repasses financeiros em duodécimos aos órgãos dos Poderes Legislativo, Judiciário, do Ministério Público e da Defensoria Pública dos recursos correspondentes às dotações orçamentárias desses órgãos.

( ) Repasses financeiros ao RPPS destinados à cobertura de insuficiências financeiras do respectivo regime próprio, decorrentes do pagamento de benefícios previdenciários.

A sequência está correta em

I. Não são objeto de lançamento as rendas com vencimento determinado em lei, regulamento ou contrato.

II. Concernente à arrecadação pertencem ao exercício financeiro as receitas nele arrecadadas, o que representa a adoção do regime de competência.

III. Na etapa de recolhimento, observa-se o princípio da unidade de tesouraria. Ocorre a entrega dos recursos devido ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

Está correto o que se afirma em