Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302893

Contabilidade Pública

As seguintes transações foram contabilizadas no encerramento do primeiro exercício financeiro de determinada entidade governamental:

• previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 420.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital;

• lançamento de impostos no valor de R$ 210.000, com arrecadação de 70% desse valor;

• empenho, liquidação e pagamento da folha de pessoal no valor de R$ 165.000;

• recebimento de veículo em doação no valor de R$ 130.000;

• contratação, empenho e liquidação de serviços de manutenção no valor de R$ 140.000, totalmente inscritos em restos a pagar;

• recebimento de depósito judicial no valor de R$ 120.000.

Nesse caso, baseando-se nas informações apresentadas no período, o resultado financeiro em reais é de

• previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 420.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital;

• lançamento de impostos no valor de R$ 210.000, com arrecadação de 70% desse valor;

• empenho, liquidação e pagamento da folha de pessoal no valor de R$ 165.000;

• recebimento de veículo em doação no valor de R$ 130.000;

• contratação, empenho e liquidação de serviços de manutenção no valor de R$ 140.000, totalmente inscritos em restos a pagar;

• recebimento de depósito judicial no valor de R$ 120.000.

Nesse caso, baseando-se nas informações apresentadas no período, o resultado financeiro em reais é de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302890

Contabilidade Pública

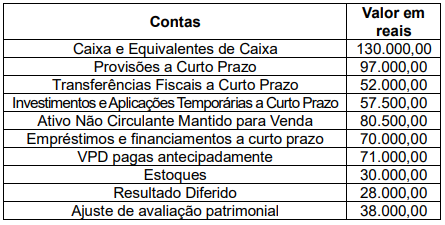

Uma entidade do setor público apresentava os seguintes saldos em seu balanço patrimonial no ano de 2023:

Neste balanço patrimonial, qual é o valor do ativo circulante da entidade?

Neste balanço patrimonial, qual é o valor do ativo circulante da entidade?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302889

Contabilidade Pública

Qual é o tempo de vida útil para que um material no setor público seja classificado como permanente, conforme a Lei nº 4.320/1964?

Ano: 2024

Banca:

IDCAP

Órgão:

Prefeitura de Piúma - ES

Prova:

IDCAP - 2024 - Prefeitura de Piúma - ES - Auditor Público Interno: Administração, Ciências Contábeis, Direito ou Economia |

Q3301476

Contabilidade Pública

A contabilidade corresponde a uma área imprescindível na esfera pública. A contabilidade é caracterizada pelo exercício de diversas funções no setor público. Dentre essas funções, a contabilidade registra todos os fatos que podem ser representados em valor monetário. Assinale a alternativa correspondente a essa função contábil.

Ano: 2024

Banca:

IDCAP

Órgão:

Prefeitura de Piúma - ES

Prova:

IDCAP - 2024 - Prefeitura de Piúma - ES - Auditor Público Interno: Administração, Ciências Contábeis, Direito ou Economia |

Q3301468

Contabilidade Pública

A contabilidade pública é também conhecida como contabilidade governamental. Ela possui funções importantes à gestão governamental. Analise entre Verdadeiro (V) ou Falso (F) quais dos itens abaixo correspondem a funções da contabilidade pública:

(__)Analisar, calcular e gerar informações orçamentárias, econômicas e financeira.

(__)Controlar e registrar os atos e fatos contábeis.

(__)Demonstrar a execução dos orçamentos, do patrimônio público e suas variações.

(__)Auxiliar os gestores públicos a tomarem decisões em prol da população.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)Analisar, calcular e gerar informações orçamentárias, econômicas e financeira.

(__)Controlar e registrar os atos e fatos contábeis.

(__)Demonstrar a execução dos orçamentos, do patrimônio público e suas variações.

(__)Auxiliar os gestores públicos a tomarem decisões em prol da população.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2024

Banca:

IDCAP

Órgão:

Prefeitura de Piúma - ES

Prova:

IDCAP - 2024 - Prefeitura de Piúma - ES - Contador |

Q3298433

Contabilidade Pública

A depreciação é um conceito importante no âmbito

contábil, que reflete a perda de valor de determinados

ativos ao longo do tempo. Considerando o conceito de

depreciação, qual das afirmações a seguir está correta?

Ano: 2024

Banca:

IDESG

Órgão:

Prefeitura de Mantenópolis - ES

Prova:

IDESG - 2024 - Prefeitura de Mantenópolis - ES - Contador |

Q3284003

Contabilidade Pública

A Lei nº 4.320/1964 estabelece normas gerais de direito financeiro para a elaboração e controle dos

orçamentos públicos. Uma das demonstrações contábeis previstas por essa lei é o Balanço Orçamentário, que

tem como objetivo:

Ano: 2024

Banca:

IDESG

Órgão:

Prefeitura de Mantenópolis - ES

Prova:

IDESG - 2024 - Prefeitura de Mantenópolis - ES - Contador |

Q3284000

Contabilidade Pública

Com relação à classificação da despesa pública conforme a Lei nº 4.320/1964, considere as assertivas

abaixo:

I. A classificação da despesa por natureza permite identificar o tipo de gasto, como pessoal, material de consumo e serviços de terceiros.

II. A classificação funcional programática está relacionada aos programas e ações desenvolvidos pela administração pública.

III. A classificação por fonte de recursos é obrigatória apenas para as despesas com investimento e inversões financeiras.

Das assertivas, pode-se afirmar que:

I. A classificação da despesa por natureza permite identificar o tipo de gasto, como pessoal, material de consumo e serviços de terceiros.

II. A classificação funcional programática está relacionada aos programas e ações desenvolvidos pela administração pública.

III. A classificação por fonte de recursos é obrigatória apenas para as despesas com investimento e inversões financeiras.

Das assertivas, pode-se afirmar que:

Ano: 2024

Banca:

IDESG

Órgão:

Prefeitura de Mantenópolis - ES

Prova:

IDESG - 2024 - Prefeitura de Mantenópolis - ES - Contador |

Q3283999

Contabilidade Pública

Os princípios fundamentais da contabilidade são essenciais para a prática contábil e a elaboração das

demonstrações financeiras. Um desses princípios é o da competência, que estabelece que:

Ano: 2024

Banca:

IDESG

Órgão:

Prefeitura de Mantenópolis - ES

Prova:

IDESG - 2024 - Prefeitura de Mantenópolis - ES - Auditor Público Interno - Ciências Contábeis |

Q3283459

Contabilidade Pública

No âmbito da contabilidade e finanças públicas, a aplicação dos princípios e conceitos contábeis ao setor

público municipal é essencial para garantir a transparência, a legalidade e a eficiência na gestão dos recursos

públicos. Considerando esses aspectos, qual das alternativas a seguir melhor descreve a aplicação correta dos

princípios contábeis e financeiros no setor público municipal?

Q3277361

Contabilidade Pública

Os relatórios de gestão fiscal, bem como suas versões simplificadas

são devidamente reconhecidos como instrumentos

Ano: 2024

Banca:

Quadrix

Órgão:

CREF - 9ª Região (PR)

Prova:

Quadrix - 2024 - CREF - 9ª Região (PR) - Contador |

Q3268705

Contabilidade Pública

A respeito do Plano de Contas Aplicado ao Setor

Público (PCASP) e dos regimes contábeis aplicados à

contabilidade pública no Brasil, julgue os itens a seguir.

I As variações patrimoniais aumentativas (VPAs) são registradas em contas da classe 4, e seu reconhecimento obedece ao regime de caixa, ou seja, a VPA é reconhecida apenas quando da arrecadação da receita orçamentária.

II As variações patrimoniais diminutivas, por sua vez, são registradas em contas da classe 3, e seu reconhecimento obedece ao regime de competência, ou seja, a VPD é reconhecida quando incorrido o fato gerador, independentemente da data do efetivo desembolso.

III As contas que representam bens, direitos e obrigações, assim como o patrimônio líquido das entidades do setor público, são registradas nas classes de contas 1 e 2 do PCASP.

Assinale a alternativa correta.

I As variações patrimoniais aumentativas (VPAs) são registradas em contas da classe 4, e seu reconhecimento obedece ao regime de caixa, ou seja, a VPA é reconhecida apenas quando da arrecadação da receita orçamentária.

II As variações patrimoniais diminutivas, por sua vez, são registradas em contas da classe 3, e seu reconhecimento obedece ao regime de competência, ou seja, a VPD é reconhecida quando incorrido o fato gerador, independentemente da data do efetivo desembolso.

III As contas que representam bens, direitos e obrigações, assim como o patrimônio líquido das entidades do setor público, são registradas nas classes de contas 1 e 2 do PCASP.

Assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREF - 9ª Região (PR)

Prova:

Quadrix - 2024 - CREF - 9ª Região (PR) - Contador |

Q3268704

Contabilidade Pública

Com base na classificação da despesa orçamentária por

natureza e no Manual de Contabilidade Aplicada ao Setor

Público, considere‑se a rubrica a seguir.

Assinale a alternativa correta.

Assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREF - 9ª Região (PR)

Prova:

Quadrix - 2024 - CREF - 9ª Região (PR) - Contador |

Q3268703

Contabilidade Pública

O Poder Executivo do município de Arara Azul

detém a propriedade de um prédio com salas comerciais

mantido essencialmente para auferir receitas de aluguel e

para fins de valorização, e não propriamente para uso em

suas atividades administrativas.

Com base nessa situação hipotética e de acordo com o Manual de Contabilidade Aplicada ao Setor Público (10ª Ed. – 2023), esse ativo deve ser classificado como

Com base nessa situação hipotética e de acordo com o Manual de Contabilidade Aplicada ao Setor Público (10ª Ed. – 2023), esse ativo deve ser classificado como

Ano: 2024

Banca:

Quadrix

Órgão:

CREF - 9ª Região (PR)

Prova:

Quadrix - 2024 - CREF - 9ª Região (PR) - Contador |

Q3268701

Contabilidade Pública

No balanço patrimonial das entidades do setor público,

elaborado de acordo com a Lei nº 4.320/1964, a diferença

entre o ativo financeiro e o passivo financeiro é denominada

Q3255150

Contabilidade Pública

No que se refere ao Balanço Patrimonial, para atender a

legislação e os novos padrões da Contabilidade Aplicada

ao Setor Público, as estruturas das demonstrações contábeis contidas nos anexos da Lei n° 4.320/1964 foram

alteradas por legislação específica.

Com o intuito de atender às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto pelos seguintes quadros:

Com o intuito de atender às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto pelos seguintes quadros:

Q3255145

Contabilidade Pública

Tendo em vista as normas brasileiras de contabilidade

aplicadas ao setor público, uma obrigação possível que

resulta de eventos passados, e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais

eventos futuros incertos, não completamente sob o controle da entidade, sem possibilidade de estimativa confiável do valor, será classificada como

Q3255144

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual, a importância fornecida para se adquirir ou desenvolver um

ativo, o qual corresponde ao caixa ou equivalentes de

caixa ou ao valor de outra importância fornecida à época

de sua aquisição ou desenvolvimento, é entendida como

Q3255137

Contabilidade Pública

Tendo em vista o requerido pela norma de contabilidade

pública, qual é a evidenciação que a contabilidade deverá realizar perante a Fazenda Pública?

Ano: 2024

Banca:

VUNESP

Órgão:

UNICAMP

Prova:

VUNESP - 2024 - UNICAMP - Produtor de Eventos Culturais - Produção Teatral |

Q3246753

Contabilidade Pública

Texto associado

Considere a Lei n° 12.355/2005, que dispõe sobre a criação

do Fundo de Investimentos Culturais do Município de Campinas – FICC, para responder à questão.

Cabe à Secretaria Municipal de Cultura, Esportes e Lazer

a divulgação do demonstrativo contábil do Fundo (FICC).

Assinale a alternativa que apresenta aquilo que constitui o documento.

Assinale a alternativa que apresenta aquilo que constitui o documento.