Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968731

Contabilidade Pública

De acordo com Manual de Contabilidade

Aplicada ao Setor Público (MCASP) - 10ª Edição, os

valores relativos aos recursos que compõem a base de

cálculo referente à formação de cada Fundo de

Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais da Educação (Fundeb)

deverão ser registrados em contas contábeis de:

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968729

Contabilidade Pública

A classificação por natureza de receita

orçamentária é composta por um código de oito dígitos

numéricos que representam: a categoria econômica, а

origem, a espécie, os desdobramentos e o tipo de receita.

Em relação ao tipo de receita, assinale a alternativa

INCORRETA.

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968728

Contabilidade Pública

Um órgão público possui um imóvel que não

utiliza para suas atividades operacionais, mas o mantém

para valorização do capital e auferir receitas com o aluguel

para particulares. De acordo com os procedimentos

contábeis patrimoniais, qual a classificação CORRETA do

imóvel na contabilidade desse ente público?

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968727

Contabilidade Pública

A classificação por natureza da despesa

orçamentária divide as despesas em diferentes grupos,

com base em suas características e em seus objetivos.

De acordo com essa classificação, qual das alternativas a

seguir representa uma despesa classificada no Grupo de

Natureza de Despesa (GND) Outras Despesas

Correntes?

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968726

Contabilidade Pública

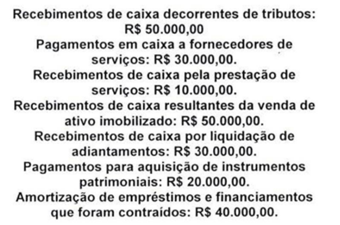

Considerando a apuração das informações

da Demonstração dos Fluxos de Caixa (DFC) de uma

entidade do setor público em 31/12/2023, foram

apresentadas as seguintes informações:

Considerando as informações apresentadas, pode-se afirmar que o fluxo de caixa gerado pela atividade de investimento foi de:

Considerando as informações apresentadas, pode-se afirmar que o fluxo de caixa gerado pela atividade de investimento foi de:

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968725

Contabilidade Pública

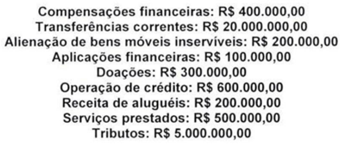

Considere as informações sobre a execução

da receita orçamentária de um órgão público em um

determinado exercício financeiro:

Com base nas informações apresentadas, é possível afirmar que o montante de receitas arrecadadas não efetivas representa:

Com base nas informações apresentadas, é possível afirmar que o montante de receitas arrecadadas não efetivas representa:

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968724

Contabilidade Pública

Em sentido amplo, os ingressos de recursos

financeiros nos cofres do Estado denominam-se receitas

públicas, registradas como receitas orçamentárias,

quando representam disponibilidades de recursos

financeiros para o erário, ou ingressos

extraorçamentários, quando representam apenas

entradas compensatórias. Qual alternativa abaixo indica

somente ingressos de recursos extraorçamentários?

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968721

Contabilidade Pública

O Relatório Resumido da Execução

Orçamentária (RREO) ajuda a compreender a situação

fiscal do órgão público, com dados sobre a execução

orçamentária da receita e da despesa. A publicação do

RREO é exigência da Constituição Federal de 1988, e as

normas para sua elaboração e publicação foram

estabelecidas pela Lei de Responsabilidade Fiscal. Nesse

contexto, assinale a alternativa que NÃO corresponde a

um demonstrativo que acompanha o RREO.

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929356

Contabilidade Pública

A Demonstração das Variações Patrimoniais

(DVP) evidenciará as alterações verificadas no

patrimônio, resultantes ou independentes da

execução orçamentária, e indicará o resultado

patrimonial do exercício. É elaborada

utilizando o saldo das contas das classes

contábeis:

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929355

Contabilidade Pública

Qual demonstração contábil utiliza saldo de

contas de todas as classes contábeis (1 a 8)

para ser elaborada?

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929354

Contabilidade Pública

A fim de possibilitar a consolidação das contas

públicas nos diversos níveis de governo, com

a adequada elaboração das Demonstrações

Contábeis aplicadas ao Setor público (DCASP)

e do Balanço do Setor Público Nacional

(BSPN), foi criado no PCASP um mecanismo

para a segregação dos valores das transações

que serão incluídas ou excluídas na

consolidação. Esse mecanismo consiste na

utilização do 5º nível (Subtítulo) das classes 1,

2, 3 e 4 do PCASP (contas de natureza

patrimonial) para identificar os saldos

recíprocos. Assinale a alternativa que indica o

código utilizado no 5º nível da conta contábil

para identificar os saldos que não serão

excluídos nos demonstrativos consolidados

do orçamento fiscal e da seguridade social

(OFSS) quando da consolidação das

demonstrações contábeis.

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929353

Contabilidade Pública

No Balanço Orçamentário, o resultado do

período (déficit ou superávit) é apurado

confrontando:

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929352

Contabilidade Pública

A utilização do Plano de Contas aplicado ao

setor público (PCASP) é facultativa para

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929351

Contabilidade Pública

Obrigação financeira, interna ou externa,

assumida em decorrência da captação de

recursos por meio da emissão de títulos

públicos é denominada?

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929350

Contabilidade Pública

Vitorino anuncia investimento de R$ 24

Milhões em 2024 “Em apresentação realizada

na noite de quinta-feira (18), o prefeito de

Vitorino, Marciano Vottri, comunicou à

população e autoridades locais o aporte de R$

24 milhões para o município. Os

investimentos, divididos em 15 diferentes

iniciativas, destinam-se a obras de

pavimentação, reformas e um projeto

inovador de urbanização” (Diário do Sudoeste

de 18 de janeiro de 2024). Qual elemento de

despesa deve ser usado para empenhar os

recursos destinados a realização dos

investimentos em pavimentação?

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929349

Contabilidade Pública

O lançamento contábil a ser realizado para registro de um empenho de uma despesa orçamentária é?

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929347

Contabilidade Pública

O lançamento contábil de recebimento de

tributo inscrito em dívida ativa, juntamente

com juros e correção monetária, envolve:

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929346

Contabilidade Pública

O Fundo de Participação dos Municípios

(FPM) é transferência constitucional

composta por 22,5% da arrecadação dos

impostos sobre a renda e proventos de

qualquer natureza e sobre os produtos

industrializados, de acordo com art. 159 da

Constituição Federal. Como deve ser

contabilizado na prefeitura recebedora?

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929345

Contabilidade Pública

Os ativos imobilizados estão sujeitos à

depreciação no decorrer da sua vida útil. A

apuração da depreciação deve ser feita

mensalmente, a partir do momento em que o

item do ativo se tornar disponível para uso, ou

seja, quando está no local e em condição de

funcionamento na forma pretendida pela

administração. O reconhecimento contábil de

parcela de depreciação dos bens imobilizados

é efetuado

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929344

Contabilidade Pública

O objetivo das demonstrações contábeis das

entidades do setor público é o fornecimento de

informações úteis sobre a entidade que

reporta a informação, voltada para fins de

prestação de contas e responsabilização

(accountability) e para a tomada de decisão

(MCASP, 2023, p.27). A CASP é estruturada de

forma a abranger os aspectos orçamentários,

patrimonial e fiscal da entidade do setor

público, e faz isso por meio das

demonstrações contábeis.

Aspecto da informação:

(1) Orçamentário (2) Patrimonial (3) Fiscal

Demonstrações elaboradas pela CASP:

a. Balanço Financeiro (BF) b. Balanço Orçamentário (BO) c. Balanço Patrimonial (BP) d. Demonstração das Variações Patrimoniais (DVP) e. Relatório de Gestão Fiscal (RGF) f. Relatório Resumido da Execução Orçamentária (RREO)

Correlacione as demonstrações elaboradas pela contabilidade ao aspecto atendido por ela. Assinale a alternativa que indica a correspondência CORRETA.

Aspecto da informação:

(1) Orçamentário (2) Patrimonial (3) Fiscal

Demonstrações elaboradas pela CASP:

a. Balanço Financeiro (BF) b. Balanço Orçamentário (BO) c. Balanço Patrimonial (BP) d. Demonstração das Variações Patrimoniais (DVP) e. Relatório de Gestão Fiscal (RGF) f. Relatório Resumido da Execução Orçamentária (RREO)

Correlacione as demonstrações elaboradas pela contabilidade ao aspecto atendido por ela. Assinale a alternativa que indica a correspondência CORRETA.