Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Para responder à questão, considere a seguinte relação de saldos nas contas contábeis com a posição em 30/11/2024 (valores em R$).

Durante o mês de dezembro de 2024 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 30.000.

2. Empenho, liquidação e pagamento de despesa com pessoal, no valor de R$ 15.000.

3. Consumo de materiais que estavam no estoque, no valor de R$ 20.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um equipamento hospitalar, em doação, no valor de R$ 25.000.

Considerando o Caso 1, no balanço orçamentário de 31/12/2024, o valor do resultado orçamentário do exercício foi de:

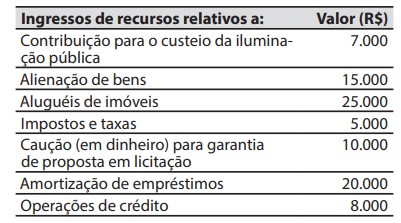

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos a ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas de capital é de:

O empenho da despesa pública é a etapa em que o governo reserva o dinheiro que será pago quando o bem for entregue ou o serviço concluído. Isso ajuda o governo a organizar os gastos pelas diferentes áreas do governo, evitando que se gaste mais do que foi planejado.

Fonte: https://portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre o empenho da despesa pública previstos na Lei nº 4.320/1964, é correto afirmar:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade deve avaliar se há alguma indicação de que o ativo imobilizado possa ter sofrido perda ao valor recuperável. Redução ao valor recuperável pode ser entendida como uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo. Se o valor recuperável for menor que o valor líquido contábil, este deverá ser ajustado. Destarte, a redução ao valor recuperável é um instrumento utilizado para adequar o valor contábil dos ativos à sua real capacidade de retorno econômico, ou seja, reflete o declínio na utilidade de um ativo para a entidade que o controla.

A respeito dos conhecimentos sobre a redução ao valor recuperável previstos no MCASP, é correto afirmar:

Considere a seguinte situação hipotética:

Um município realizou a retenção, na fonte, do imposto sobre a renda e proventos de qualquer natureza incidente sobre a remuneração de seus servidores municipais.

Nesse caso, o valor do imposto sobre a renda e proventos de qualquer natureza retido na fonte pelo município pertence:

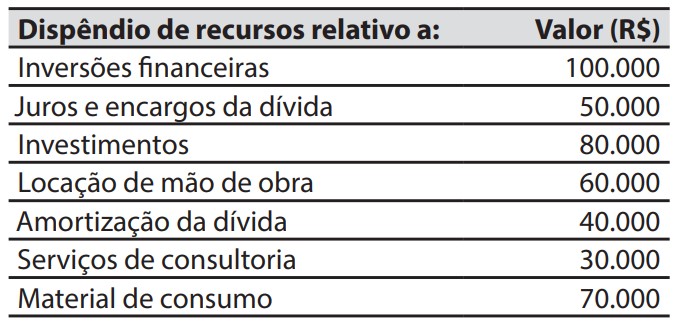

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos a dispêndio de recursos.

O valor do total dos dispêndios de recursos classificados na categoria econômica de despesas de capital é de:

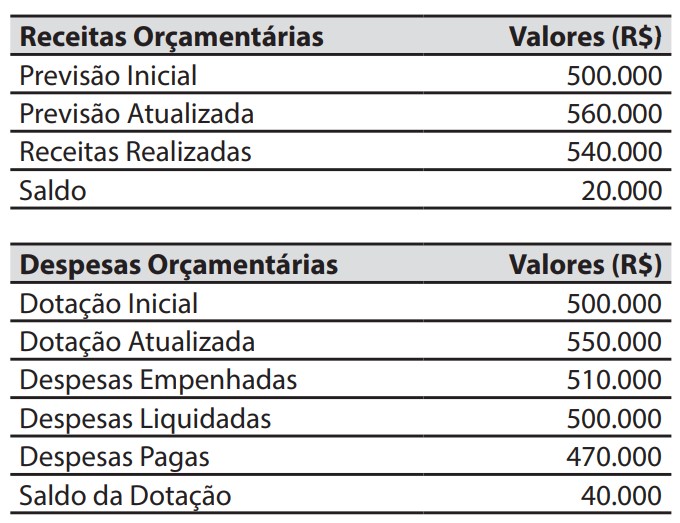

As seguintes informações foram extraídas do balanço orçamentário de um ente da federação ao final de um exercício financeiro.

Com base nessas informações, é correto afirmar que o valor do resultado orçamentário do exercício foi de:

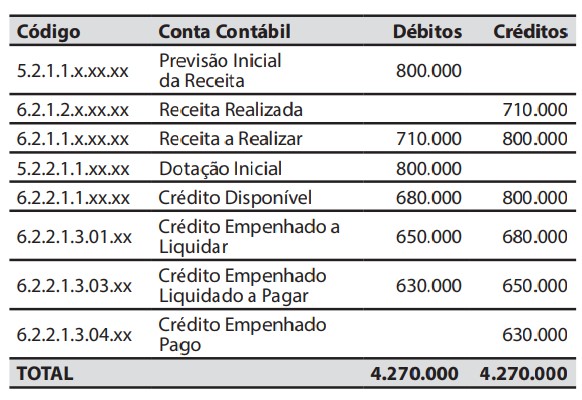

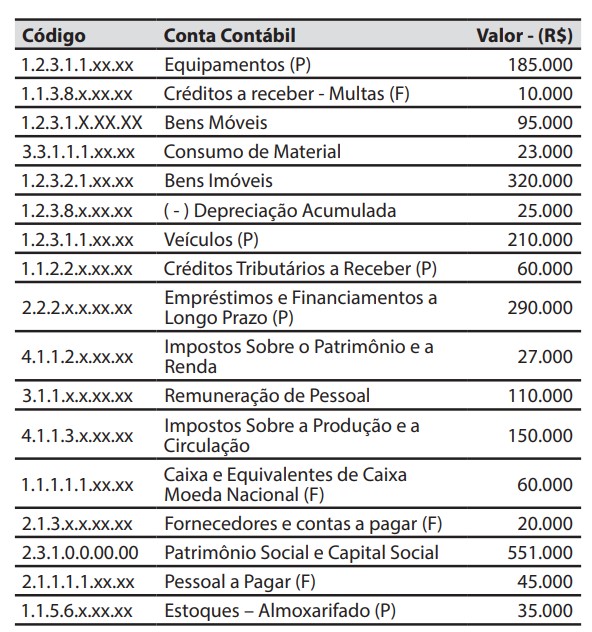

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, a respeito das operações ocorridas durante o mês de dezembro de 2024, é correto afirmar que:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, no balanço patrimonial, o valor do total do ativo foi de:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, na demonstração das variações patrimoniais, o valor do resultado patrimonial do exercício foi de:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 30/11/2024, o valor total das contas contábeis com saldo devedor era de:

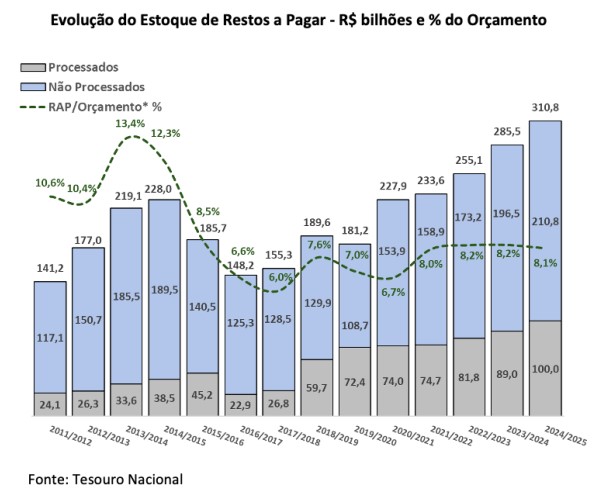

Analise o texto abaixo:

Estoque de restos a pagar atinge R$ 310,8 bilhões em 2025 e mantém-se estável em 8,1% do orçamento

Nos últimos quatro anos, o estoque de restos a pagar (RAP) atingiu entre 8,0% e 8,2% do orçamento

O estoque de RAP inscrito para o exercício de 2025 chegou a R$ 310,8 bilhões, o que representa uma elevação nominal de R$ 25,3 bilhões (8,9%) em relação ao exercício de 2024 (R$ 285,5 bilhões). Em termos relativos ao orçamento, representou 8,1%, marginalmente abaixo do indicador do ano anterior, evidenciando estabilidade como proporção do orçamento.

Fonte: https://www.gov.br/tesouronacional/pt-br/noticias/estoquede-restos-a-pagar-atinge-r-310-8-bilhoes-em-2025-e-mantem-seestavel-em-8-1-do-orcamento

A respeito dos conhecimentos sobre restos a pagar previstos na Lei nº 4.320/1964, é correto afirmar:

De acordo com os conceitos básicos da contabilidade pública, esses elementos compõem o: