Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

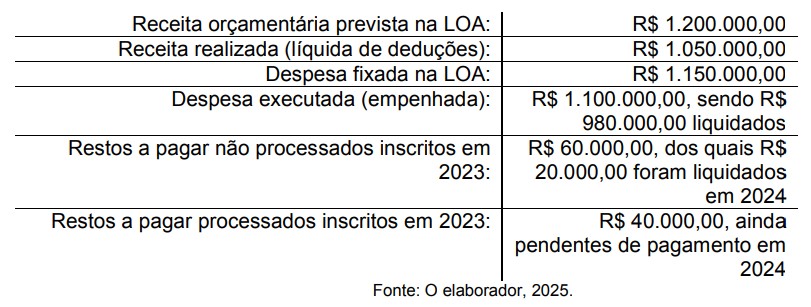

Durante a elaboração do Balanço Orçamentário de um município no exercício de 2024, foram identificadas as seguintes situações:

Com base no MCASP e na estrutura do Balanço Orçamentário, assinale a alternativa CORRETA.

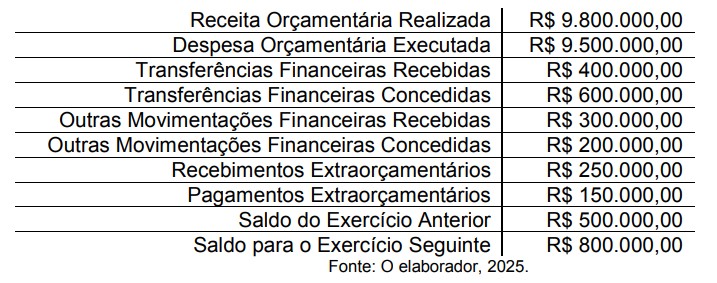

Um ente público apresentou as seguintes informações em seu Balanço Financeiro referente ao exercício de 2024:

Com base nessas informações, o Resultado Financeiro do Exercício de 2024 foi de

O município de Chocolate apresentou, em seu Balanço Orçamentário de 2024, os seguintes dados:

Com base no MCASP, o resultado orçamentário foi

Analise as afirmativas a seguir, relativas aos princípios orçamentários previstos na Constituição da República Federativa do Brasil (1988) e na Lei n.º 4.320/1964.

I- O princípio da unidade, previsto no art. 2º da Lei n.º 4.320/1964, determina que cada ente federativo deve aprovar apenas uma LOA, que englobe o orçamento fiscal, o da seguridade social e o de investimentos das estatais, sendo vedada a aprovação de mais de uma LOA na mesma esfera de governo.

II- O princípio da anualidade, estabelecido no art. 34 da Lei n.º 4.320/1964, define que o exercício financeiro tem início em 1º de janeiro e término em 31 de dezembro, podendo, no entanto, a LOA prever a execução de receitas e despesas referentes a mais de um exercício, desde que autorizado pelo Legislativo.

III- O princípio da não vinculação, previsto no art. 167, IV, da Constituição da República Federativa do Brasil (1988), veda a destinação de receita de impostos a órgão, fundo ou despesa específica, mas admite exceções constitucionais.

Está(ão) CORRETA(S) a(s) afirmativa(s)

Considere as afirmações abaixo:

I. A escrituração das operações financeiras e patrimoniais deve ser realizada pelo método das partidas dobradas.

II. Esse método assegura que cada lançamento contábil possua um débito e um crédito de igual valor.

Acerca dessas afirmações, assinale a alternativa correta:

No contexto da contabilidade aplicada ao setor público, o Sistema Orçamentário tem por finalidade registrar e controlar atos relacionados à previsão e execução orçamentária.

Considerando seus principais grupos de contas, assinale a alternativa INCORRETA:

I. O Balanço Patrimonial, como demonstração contábil que evidencia a situação patrimonial da entidade pública, evidenciará as alterações verificadas no patrimônio e indicará o resultado patrimonial do exercício.

II. No Balanço Orçamentário, créditos especiais e extraordinários que forem reabertos ao orçamento do exercício financeiro em referência podem causar um desequilíbrio entre a previsão atualizada da receita e a dotação atualizada do Balanço Orçamentário.

III. O Passivo Financeiro disposto no Balanço Financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

É correto o que se afirma em:

(__) O Relatório de Gestão Fiscal deve ser emitido e publicado até 30 dias após o final de cada quadrimestre.

(__) Os Municípios têm a obrigação de publicar e disponibilizar ao público quadrimestralmente, inclusive por meio eletrônico, o seu Relatório de Gestão Fiscal, independentemente do porte do município.

(__) No Relatório de Gestão Fiscal, as receitas e despesas intraorçamentárias devem ser segregadas em linhas específicas para maior transparência.

Assinale a alternativa que apresenta a sequência correta: