Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957990

Contabilidade Pública

Acerca do propósito das demonstrações contábeis no setor público, analise as afirmativas a seguir.

I. As demonstrações contábeis no setor público devem fornecer informações que subsidiem a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade.

II. Entre os objetivos das demonstrações contábeis estão informar sobre as fontes, alocações e usos de recursos financeiros, bem como sobre a capacidade da entidade de financiar suas atividades e cumprir suas obrigações.

III. As demonstrações contábeis no setor público têm como finalidade demonstrar a lucratividade da entidade e maximizar retorno aos investidores, alinhando-se ao propósito das entidades privadas.

IV. As demonstrações contábeis podem ter função prospectiva, permitindo prever recursos necessários à continuidade das operações e os riscos associados.

V. Informação suplementar, exceto demonstrativos não financeiros, pode ser apresentada junto com as demonstrações contábeis no intuito de proporcionar uma visão mais abrangente das atividades da entidade durante o período.

Está CORRETO o que se afirma em:

I. As demonstrações contábeis no setor público devem fornecer informações que subsidiem a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade.

II. Entre os objetivos das demonstrações contábeis estão informar sobre as fontes, alocações e usos de recursos financeiros, bem como sobre a capacidade da entidade de financiar suas atividades e cumprir suas obrigações.

III. As demonstrações contábeis no setor público têm como finalidade demonstrar a lucratividade da entidade e maximizar retorno aos investidores, alinhando-se ao propósito das entidades privadas.

IV. As demonstrações contábeis podem ter função prospectiva, permitindo prever recursos necessários à continuidade das operações e os riscos associados.

V. Informação suplementar, exceto demonstrativos não financeiros, pode ser apresentada junto com as demonstrações contábeis no intuito de proporcionar uma visão mais abrangente das atividades da entidade durante o período.

Está CORRETO o que se afirma em:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957988

Contabilidade Pública

Ao analisar a contabilidade da prefeitura de Jundiaí do Sul/PR, um auditor constatou que há R$ 12

milhões em despesas empenhadas e liquidadas no exercício anterior, mas ainda não pagas, e R$ 5 milhões em despesas que não foram empenhadas nem registradas à época, embora o serviço tenha sido

efetivamente prestado.

No exercício atual, essas despesas deverão ser tratadas, respectivamente, como:

No exercício atual, essas despesas deverão ser tratadas, respectivamente, como:

Ano: 2025

Banca:

FAFIPA

Órgão:

Prefeitura de Jundiaí do Sul - PR

Prova:

FAFIPA - 2025 - Prefeitura de Jundiaí do Sul - PR - Contador |

Q3957986

Contabilidade Pública

Segundo a Lei nº 4.320/1964, o ato da repartição competente, que verifica a procedência do crédito

fiscal e a pessoa que lhe é devedora e inscreve o débito desta é conhecido como:

Ano: 2025

Banca:

Instituto Unique

Órgão:

Câmara de Mirassol - SP

Prova:

Instituto Unique - 2025 - Câmara de Mirassol - SP - Controlador Interno |

Q3925765

Contabilidade Pública

No contexto do Plano de Contas Aplicado ao

Setor Público (PCASP), adotado nacionalmente

como instrumento padronizador da contabilidade

pública, sua estrutura visa assegurar

uniformidade, comparabilidade e consolidação

das informações contábeis, articulando registros

orçamentários, patrimoniais e de controle, em

conformidade com as normas de contabilidade

aplicadas ao setor público. É característica

correta do PCASP:

Ano: 2025

Banca:

Instituto Unique

Órgão:

Câmara de Mirassol - SP

Prova:

Instituto Unique - 2025 - Câmara de Mirassol - SP - Controlador Interno |

Q3925763

Contabilidade Pública

No contexto das Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP), em

conformidade com o MCASP (9ª edição) e com

as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público, tais demonstrações

possuem finalidade informacional, de

accountability e de suporte ao controle social,

abrangendo a perspectiva patrimonial,

orçamentária e fiscal, com padronização

nacional e observância do regime de competência patrimonial. É característica correta

das DCASP:

Ano: 2025

Banca:

Instituto Unique

Órgão:

Câmara de Mirassol - SP

Prova:

Instituto Unique - 2025 - Câmara de Mirassol - SP - Controlador Interno |

Q3925762

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, com o

MCASP (Parte I - Procedimentos Contábeis

Orçamentários) e com a doutrina de finanças

públicas, a Receita Orçamentária possui

conceito, classificação e etapas próprias, que

envolvem atos sequenciais destinados ao

reconhecimento, arrecadação e ingresso nos

cofres públicos, observando critérios legais e

contábeis específicos. É característica correta

quanto às etapas da Receita Orçamentária:

Ano: 2025

Banca:

Instituto Unique

Órgão:

Câmara de Barra do Chapéu - SP

Prova:

Instituto Unique - 2025 - Câmara de Barra do Chapéu - SP - Controlador Interno |

Q3897533

Contabilidade Pública

A contadora da Câmara Municipal de Barra

do Chapéu-SP está elaborando o Balanço

Patrimonial do exercício e deve evidenciar os

bens, direitos e obrigações do ente público.

Segundo o Manual de Contabilidade

Aplicada ao Setor Público (MCASP), essa

demonstração deve apresentar:

Ano: 2025

Banca:

Instituto Unique

Órgão:

Prefeitura de Taquarituba - SP

Prova:

Instituto Unique - 2025 - Prefeitura de Taquarituba - SP - Tesoureiro |

Q3897457

Contabilidade Pública

No regime de competência, o registro contábil das receitas e despesas ocorre na data:

Ano: 2025

Banca:

Instituto Unique

Órgão:

Prefeitura de Taquarituba - SP

Prova:

Instituto Unique - 2025 - Prefeitura de Taquarituba - SP - Tesoureiro |

Q3897447

Contabilidade Pública

Assinale o demonstrativo que evidencia

variações em caixa e equivalentes por atividades

operacional, de investimento e de financiamento:

Ano: 2025

Banca:

IDCAP

Órgão:

FCRB

Prova:

IDCAP - 2025 - FCRB - Analista em Ciência e Tecnologia - Classe A, Padrão I - Contabilidade |

Q3893810

Contabilidade Pública

As operações extra-orçamentárias envolvem receitas e

despesas que, embora impactem o fluxo financeiro do

setor público, não são computadas diretamente no

orçamento, uma vez que não resultam de uma previsão

ou autorização orçamentária formalizada. Tais operações

geralmente envolvem valores que, em termos contábeis,

são registrados de forma distinta para fins de controle.

Sobre esta abordagem, assinale a alternativa correta.

Ano: 2025

Banca:

IDCAP

Órgão:

FCRB

Prova:

IDCAP - 2025 - FCRB - Analista em Ciência e Tecnologia - Classe A, Padrão I - Contabilidade |

Q3893798

Contabilidade Pública

As operações orçamentárias compreendem os ingressos

e os dispêndios realizados no âmbito do orçamento

público, podendo afetar ou não o patrimônio líquido da

entidade. Assinale a alternativa correta.

Ano: 2025

Banca:

IDCAP

Órgão:

FCRB

Prova:

IDCAP - 2025 - FCRB - Analista em Ciência e Tecnologia - Classe A, Padrão I - Contabilidade |

Q3893794

Contabilidade Pública

A prestação de contas em convênios, auxílios e

subvenções é um procedimento obrigatório que visa

comprovar a correta aplicação dos recursos públicos

transferidos, assegurando a legalidade, legitimidade e

economicidade dos gastos. Com base nas normas que

regem a prestação de contas desses instrumentos,

assinale a alternativa correta.

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Independência - CE

Prova:

Instituto Seletiva - 2025 - Câmara de Independência - CE - Controlador Geral |

Q3861739

Contabilidade Pública

Acerca das receitas e despesas e as normas aplicáveis à

contabilidade pública, assinale a alternativa correta.

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Independência - CE

Prova:

Instituto Seletiva - 2025 - Câmara de Independência - CE - Controlador Geral |

Q3861733

Contabilidade Pública

A Resolução CFC nº 750/93 foi revogada, mas seus princípios,

como os da Competência, Entidade, Continuidade,

Oportunidade, Registro pelo Valor Original e Prudência, foram

absorvidos por outras normas e continuam a ser a base da

contabilidade, especialmente para a lógica contábil aplicada

no setor público. Dessa forma, assinale a alternativa correta.

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q3848809

Contabilidade Pública

De acordo com a Lei nº 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, na execução orçamentária da

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q3848808

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, uma entidade pública

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q3848807

Contabilidade Pública

Quanto à classificação orçamentária, o Manual de Contabilidade Aplicada ao Setor Público estabelece que a

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q3848806

Contabilidade Pública

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, o Manual de Contabilidade Aplicada ao Setor Público estabelece que o valor recebido com depósito em caução em fevereiro de 2023 e integralmente devolvido em janeiro de 2025 deve

compor o saldo exposto como

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Câmara de Itumbiara - GO

Prova:

Instituto Consulplan - 2025 - Câmara de Itumbiara - GO - Analista de Controle Interno |

Q3843934

Contabilidade Pública

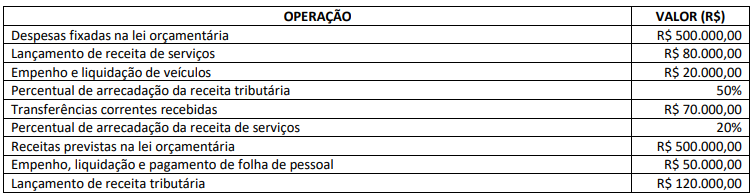

A Câmara Municipal de Itumbiara, no exercício financeiro do ano de 2024, já encerrado, apresentou as seguintes operações:

Com base somente nessas informações, trata-se do resultado orçamentário do exercício de 2024 apurado no balanço orçamentário:

Com base somente nessas informações, trata-se do resultado orçamentário do exercício de 2024 apurado no balanço orçamentário:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Câmara de Itumbiara - GO

Prova:

Instituto Consulplan - 2025 - Câmara de Itumbiara - GO - Analista de Controle Interno |

Q3843931

Contabilidade Pública

A Câmara Municipal de Itumbiara contratou um empréstimo em uma instituição bancária no valor de R$ 100.000,00. Nesse

sentido, assinale, a seguir, um lançamento contábil correto referente à arrecadação da receita orçamentária advinda dessa

hipotética operação de crédito.