Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819239

Contabilidade Pública

Texto associado

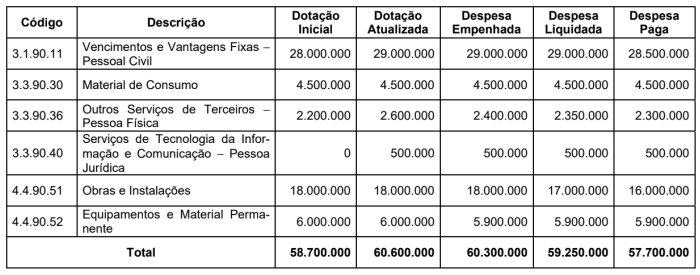

Atenção: Considere as seguintes informações para responder à questão.

As informações do quadro abaixo se referem as despesas do exercício financeiro de 2024 de uma entidade pública estadual.

Os valores estão expressos em Reais (R$) e essa entidade não passou por nenhuma situação que demandasse despesas com

caráter de urgência ou imprevistas nesse exercício financeiro.

Desconsiderando o impacto de outras despesas não listadas no quadro e de acordo com a Lei nº 4.320/1964, a entidade abriu

créditos adicionais

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819238

Contabilidade Pública

Texto associado

Atenção: Considere as seguintes informações para responder à questão.

As informações do quadro abaixo se referem as despesas do exercício financeiro de 2024 de uma entidade pública estadual.

Os valores estão expressos em Reais (R$) e essa entidade não passou por nenhuma situação que demandasse despesas com

caráter de urgência ou imprevistas nesse exercício financeiro.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o quadro contém valores de despesas orçamentárias que

estão apresentadas utilizando-se a Classificação

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819237

Contabilidade Pública

Texto associado

Atenção: Considere as seguintes informações para responder à questão.

As informações do quadro abaixo se referem as despesas do exercício financeiro de 2024 de uma entidade pública estadual.

Os valores estão expressos em Reais (R$) e essa entidade não passou por nenhuma situação que demandasse despesas com

caráter de urgência ou imprevistas nesse exercício financeiro.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2024, a entidade inscreveu restos a pagar

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819235

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o princípio orçamentário da Unidade ou Totalidade

determina que o orçamento

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819234

Contabilidade Pública

As receitas públicas comportam classificações de acordo com diferentes critérios e a depender do tipo ou natureza da receita

aplica-se regramento próprio, sendo que as receitas

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819231

Contabilidade Pública

No que concerne aos recursos provenientes das denominadas emendas impositivas, quando adotada a modalidade transferência especial, tem-se que

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819230

Contabilidade Pública

Suponha que, ao final do exercício de 2024, determinada autarquia do Estado do Piauí tenha realizado a liquidação de despesas

empenhadas relativas à execução de contrato de obras de reforma do seu edifício sede, porém não tenha logrado efetuar os

respectivos pagamentos até o final do ano em razão de problemas operacionais. De acordo com a sistemática constitucional e

legal relativa ao ciclo de execução de despesas públicas, tal situação

Ano: 2025

Banca:

FURG

Órgão:

Prefeitura de Rodeio - SC

Prova:

FURG - 2025 - Prefeitura de Rodeio - SC - Auditor Fiscal |

Q3818774

Contabilidade Pública

É um demonstrativo útil para proporcionar, aos usuários

das demonstrações contábeis, uma base para avaliar a

capacidade de a entidade gerar numerário em espécie

ou aplicações financeiras de curto prazo, bem como as

necessidades da entidade de utilização desses fluxos de

caixa. Tais fluxos são classificados em atividades

operacionais, de investimento e de financiamento.

Informações históricas dos fluxos de caixa são

frequentemente utilizadas como indicador do montante,

época de ocorrência e grau de certeza dos montantes

futuros.

Assinale a alternativa que indica corretamente qual o demonstrativo contábil a que essa definição se refere:

Assinale a alternativa que indica corretamente qual o demonstrativo contábil a que essa definição se refere:

Ano: 2025

Banca:

FURG

Órgão:

Prefeitura de Rodeio - SC

Prova:

FURG - 2025 - Prefeitura de Rodeio - SC - Auditor Fiscal |

Q3818771

Contabilidade Pública

Entre as classificações da receita pública, tem-se a

classificação por natureza da receita. Essa classificação

busca a melhor identificação da origem do recurso

segundo o seu fato gerador. Para que os ingressos de

recursos sejam melhor identificados face às constantes

atualizações, a classificação por natureza foi desdobrada

em oito dígitos. Desse modo, assinale a alternativa que

apresenta o significado a que se referem os dígitos 4º ao

7º da natureza da receita:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818362

Contabilidade Pública

É um exemplo de dedução de receita orçamentária:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818361

Contabilidade Pública

A legislação que regulamenta o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) estabelece, de

modo geral, que o fato gerador deste tributo ocorrerá no

dia 1o

de janeiro de cada ano.

Nesse momento, os registros contábeis sob a ótica do Plano de Contas Aplicado ao Setor Público são os seguintes:

Nesse momento, os registros contábeis sob a ótica do Plano de Contas Aplicado ao Setor Público são os seguintes:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818350

Contabilidade Pública

A Demonstração Contábil de uma entidade do setor

público que evidencia o saldo financeiro é:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818349

Contabilidade Pública

Após aprovação de um orçamento de uma determinada

entidade pública, o registro da previsão da receita orçamentária será:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818348

Contabilidade Pública

O contracheque de um servidor público referente ao mês

de novembro de 2025 apresenta as seguintes informações:

Vencimento básico: R$ 6.500 Gratificação por desempenho: R$ 1.300 Auxílio-alimentação: R$ 800 Contribuição RPPS: R$ 858

O IRRF será de (desconsidere as casas decimais), em R$:

Vencimento básico: R$ 6.500 Gratificação por desempenho: R$ 1.300 Auxílio-alimentação: R$ 800 Contribuição RPPS: R$ 858

O IRRF será de (desconsidere as casas decimais), em R$:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818347

Contabilidade Pública

Em relação aos ingressos extraorçamentários, é correto

afirmar:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818057

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP – 11ª edição, 2025)

constitui referência central para a harmonização das práticas contábeis no setor público brasileiro.

Com base em suas disposições e objetivos, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818056

Contabilidade Pública

Sobre os elementos das demonstrações contábeis, analise as assertivas abaixo:

I. As receitas aumentam o patrimônio líquido, enquanto as despesas o reduzem.

II. O ativo representa bens e direitos, e o passivo, as obrigações da entidade.

III. O patrimônio líquido é calculado pela diferença entre o ativo e o passivo.

IV. O regime de caixa é o método obrigatório de escrituração nas entidades públicas.

Quais estão corretas?

I. As receitas aumentam o patrimônio líquido, enquanto as despesas o reduzem.

II. O ativo representa bens e direitos, e o passivo, as obrigações da entidade.

III. O patrimônio líquido é calculado pela diferença entre o ativo e o passivo.

IV. O regime de caixa é o método obrigatório de escrituração nas entidades públicas.

Quais estão corretas?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818054

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, que estabelece normas gerais de direito financeiro

para elaboração e controle dos orçamentos e balanços da União, dos Estados, do Distrito Federal e

dos Municípios, assinale a alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818052

Contabilidade Pública

Sobre o reconhecimento e o controle contábil das provisões de despesas a pagar,

conforme Princípios e Normas Contábeis Aplicáveis ao Setor Público (MCASP) e a contabilidade geral,

analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) A provisão de despesa deve ser reconhecida no momento em que se identifica uma obrigação presente, legal ou não formalizada, cuja liquidação futura seja provável e possa ser estimada com razoável segurança, ainda que o pagamento ocorra em exercício posterior.

( ) O registro da provisão de despesa a pagar implica, no mínimo, o débito em uma conta de despesa orçamentária e a contrapartida a crédito em uma conta de passivo, representando a obrigação constituída.

( ) Todas as provisões realizadas devem ser classificadas como possíveis, prováveis e remotas, de modo que as possíveis e remotas são aquelas que necessitam apenas de divulgação em nota explicativa, enquanto as prováveis necessitam de registro contábil.

( ) As provisões devem ser periodicamente revisadas, e eventuais ajustes — para mais ou para menos — devem ser registrados no resultado do período em que a revisão ocorrer.

( ) O pagamento de uma despesa provisionada extingue a obrigação, sendo contabilizado pelo débito em conta do passivo e crédito em conta de pagamento (bancária/caixa).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A provisão de despesa deve ser reconhecida no momento em que se identifica uma obrigação presente, legal ou não formalizada, cuja liquidação futura seja provável e possa ser estimada com razoável segurança, ainda que o pagamento ocorra em exercício posterior.

( ) O registro da provisão de despesa a pagar implica, no mínimo, o débito em uma conta de despesa orçamentária e a contrapartida a crédito em uma conta de passivo, representando a obrigação constituída.

( ) Todas as provisões realizadas devem ser classificadas como possíveis, prováveis e remotas, de modo que as possíveis e remotas são aquelas que necessitam apenas de divulgação em nota explicativa, enquanto as prováveis necessitam de registro contábil.

( ) As provisões devem ser periodicamente revisadas, e eventuais ajustes — para mais ou para menos — devem ser registrados no resultado do período em que a revisão ocorrer.

( ) O pagamento de uma despesa provisionada extingue a obrigação, sendo contabilizado pelo débito em conta do passivo e crédito em conta de pagamento (bancária/caixa).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818051

Contabilidade Pública

Durante a elaboração do Livro Caixa, o servidor responsável registrou o retorno ao

caixa de um valor que havia sido concedido anteriormente como adiantamento a um funcionário.

Considerando as normas de controle interno e a correta escrituração do Livro Caixa, como deve ser

registrado o valor devolvido ao caixa?