Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Como o valor é relevante, o auditor apontou em seu relatório que:

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

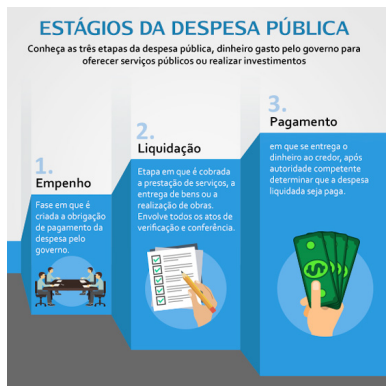

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

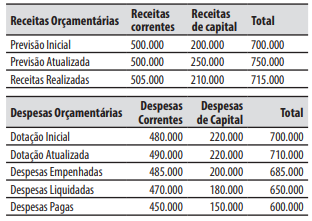

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

Em se tratando do refinanciamento do principal da dívida mobiliária, a LRF estabeleceu que este, ao término do exercício financeiro, NÃO excederá o montante:

Após o encerramento de um dado exercício financeiro, o gestor de um ente público solicitou uma avaliação do montante de pagamentos de restos a pagar processados e não processados nos últimos cinco anos.

Para atender a essa solicitação, um servidor deve buscar tais informações na estrutura do(a):

Com o objetivo principal de fornecer subsídios à gestão pública, muitos governos produzem dois tipos de informações financeiras ex-post: as estatísticas de finanças públicas e as demonstrações contábeis de propósito geral.

Ao avaliar relatórios baseados nesses dois tipos de informações, deve-se considerar que:

O orçamento da despesa de um ente público em um dado exercício correspondeu ao montante de R$ 10 milhões. Até o encerramento do exercício financeiro, 80% da despesa autorizada foi devidamente empenhada. A folha de pagamento do ente ao longo do exercício correspondeu a R$ 6,5 milhões e foi integralmente liquidada e paga até 31/12.

Sabendo-se que 50% das demais despesas também foram

liquidadas e pagas, o valor a ser inscrito em restos a pagar no

exercício corresponde a:

Uma entidade pública recebeu um lote de equipamentos de informática (computadores e periféricos) por meio de uma doação, e assumiu a responsabilidade pela retirada, transporte e instalação.

No reconhecimento contábil do lote de equipamentos, deve-se fazer um lançamento a débito na conta de ativo imobilizado e a crédito em conta de:

A respeito do Programa de Acompanhamento e Transparência Fiscal e do Plano de Promoção do Equilíbrio Fiscal, julgue o item subsecutivo, à luz da Lei Complementar n.º 178/2021.

As avaliações que concluam pelo descumprimento das metas

do Programa de Acompanhamento e Transparência Fiscal e

do Plano de Promoção do Equilíbrio Fiscal por estados e

municípios podem ser revistas, a pedido, pelo Ministério da

Economia, que, em caso de juízo positivo quanto à revisão,

deverá fundamentar a decisão.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a NBC TSP 11 – Apresentação das Demonstrações Contábeis.

( ) Ativos, passivos, receitas e despesas não devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) As demonstrações contábeis não devem ser descritas como em conformidade com as NBCs TSP, a menos que cumpram todas as suas exigências.

( ) As NBCs TSP se aplicam a todas as demonstrações contábeis e às informações contábeis apresentadas em outro relatório anual ou documento elaborado pela entidade.

( ) No conjunto completo das demonstrações contábeis incluem-se o balanço patrimonial, o balanço financeiro, o balanço orçamentário e a demonstração das variações patrimoniais.

( ) A entidade deve estar pronta para divulgar suas demonstrações contábeis em até doze meses a partir da data-base das demonstrações contábeis e, em razão da complexidade das operações da entidade, poderá divulgar as demonstrações contábeis em novo prazo aceitável, desde que não superior a dezoito meses.

De acordo com as afirmações, a sequência correta é

( ) Quando o fato gerador do passivo ocorrer antes ou no momento do empenho da despesa orçamentária, a transferência de saldo da conta Crédito Empenhado a Liquidar para a conta Crédito Empenhado em Liquidação acontecerá de forma isolada. ( ) Quando o fato gerador do passivo ocorrer simultaneamente à liquidação da despesa orçamentária não é obrigatório o uso da conta Crédito Empenhado em Liquidação. ( ) Quando o fato gerador do passivo ocorrer após o empenho e antes da liquidação da despesa orçamentária, a transferência de saldo da conta Crédito Disponível para a conta Crédito Empenhado a Liquidar e da conta Crédito Empenhado a Liquidar para a conta Crédito Empenhado em Liquidação deverão ocorrer simultaneamente no momento do empenho.

As afirmativas são, respectivamente,

Assinale a opção que indica a distinção entre as despesas orçamentárias correntes e de capital.