Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

A universidade foi intimada na Justiça por moradores de três prédios vizinhos, pelas seguintes causas:

1. Por fazer barulho acima de 90 decibéis aos sábados, os moradores pedem uma indenização de R$8.000.

2. Por fazer barulho acima de 90 decibéis além do horário permitido pela legislação da cidade, os moradores pedem uma indenização de R$10.000.

3. Por atrapalhar o trânsito local, devido ao grande fluxo de caminhões, os moradores pedem uma indenização de R$5.000.

Os advogados da universidade julgaram que era provável perder a primeira e a segunda causa e precisar pagar o que é pedido. No entanto, julgaram a perda da terceira causa como remota.

Em relação às causas, a universidade deve registrar uma provisão para contingências no seguinte montante:

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

A administração do patrimônio público não precisa seguir os princípios da administração pública, como legalidade e moralidade, devido à sua natureza de bens públicos.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Os veículos utilizados para serviços governamentais e os edifícios que abrigam órgãos públicos são exemplos de bens móveis e imóveis incluídos no patrimônio público.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Recursos naturais gerenciados pelo governo, como parques nacionais, são excluídos do patrimônio público devido à sua natureza de uso comum.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Ativos intangíveis gerados por instituições públicas, como software desenvolvido para uso governamental, não são classificados como patrimônio público porque não possuem valor monetário direto.

I. Elas envolvem mudanças que não alteram o valor financeiro, mas impactam a natureza ou composição dos elementos patrimoniais.

II. Não estão diretamente relacionadas às variações quantitativas, que lidam exclusivamente com mudanças nos valores monetários.

III. Incluem eventos como a depreciação, amortização ou reavaliação de ativos.

Analise as afirmações e assinale a alternativa correta:

O total do saldo patrimonial, do resultado permanente e do superávit/déficit financeiro são, respectivamente:

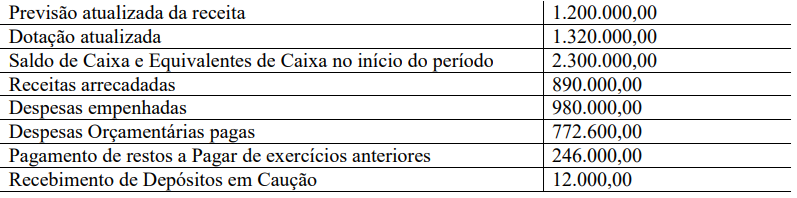

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

Caso 1

Para responder às questões 27 a 30 considere a seguinte relação de contas contábeis e seus saldos em 30/11/2023, relativas a um ente público.

CÓDIGO | CONTA CONTÁBIL | VALOR (R$) |

1.1.1.1.1.xx.xx | Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 42.000 |

1.2.3.2.1.xx.xx | Bens Imóveis | 500.000 |

3.3.1.1.1.xx.xx | Consumo de Material | 35.000 |

2.1.2.x.x.xx.xx | Empréstimos e Financiamentos a Curto Prazo (P) | 80.000 |

2.1.8.x.x.xx.xx | Demais Obrigações a Curto Prazo (F) | 20.000 |

2.1.1.1.x.xx.xx | Pessoal a Pagar– 13º Salário(F) | 15.000 |

1.2.3.8.x.xx.xx | (-) Depreciação acumulada | 30.000 |

4.1.1.2.x.xx.xx | Impostos Sobre o Patrimônio e a Renda | 250.000 |

2.1.3.x.x.xx.xx | Fornecedores e contas a pagar (F) | 17.000 |

4.1.1.3.x.xx.xx | Impostos Sobre a Produção e a Circulação | 100.000 |

3.1.1.x.x.xx.xx | Remuneração de Pessoal | 300.000 |

1.2.3.1.X.XX.XX | Bens Móveis | 280.000 |

1.1.3.8.x.xx.xx | Créditos a receber- Multas (F) | 60.000 |

1.2.3.1.1.xx.xx | Veículos(P) | 210.000 |

2.2.2.x.x.xx.xx | Empréstimos e Financiamentos a Longo Prazo(P) | 350.000 |

2.3.1.0.0.00.00 | Patrimônio Social e Capital Social | 803.000 |

1.1.5.6.x.xx.xx | Estoques– Almoxarifado (P) | 90.000 |

1.1.2.2.x.xx.xx | Créditos Tributários a Receber(P) | 18.000 |

1.2.3.1.1.xx.xx | Equipamentos (P) | 130.000 |

Durante o mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita de impostos, já previamente lançada, no valor de R$ 17.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Recebimento, por meio de depósito bancário, de uma garantia (caução) referente a um contrato administrativo, no valor de R$ 10.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 15.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 18.000.

7. Recebimento, em doação, de um equipamento hospitalar, no valor de R$ 38.000.

A respeito das operações ocorridas durante o mês de dezembro de 2023, é correto afirmar que:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

O total das Variações Patrimoniais Diminutivas a ser evidenciado na Demonstração das Variações Patrimoniais importa em:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

No Balanço Financeiro encerrado em 31/12/2023, o saldo a ser evidenciado na linha ‘Recebimentos Extraorçamentários’ será de:

Conforme às Normas Brasileiras de Contabilidade Aplicada ao Setor Público – (NBCs T 16.1 a 16.11 11), está correta a seguinte afirmação:

Relativo às características que diferem o setor público de demais entidades e seguimentos, analise as assertivas abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) A maioria dos programas vinculados ao setor público são de curto prazo.

( ) A importância do orçamento público é relativa, uma vez que frequentemente as previsões orçamentárias são extrapoladas.

( ) A principal função dos ativos mantidos pelo setor público está diretamente relacionada aos serviços que eles podem gerar e não a capacidade de geração de fluxo de caixa.

( ) O papel regulador das entidades do setor público é assegurar o interesse público, conforme políticas públicas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Um município adquiriu um terreno por R$ 20.000,00, cujo valor justo era de R$ 1.250.000,00. Esse terreno foi destinado à construção de uma escola de Ensino Fundamental. Nesse sentido, a alternativa que indica a correta contabilização do imóvel pelo município, na data de aquisição, é:

Ainda sobre estoques, assinale a alternativa incorreta.

Sobre os estoques, julgue as proposições a seguir em V para verdadeira e F para falsa.

( ) O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro e manuseio.

( ) Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

( ) Os custos de aquisição dos estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta, e também os indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

( ) O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

( ) O critério PEPS (Primeiro a Entrar, Primeiro a Sair) pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos.

Assinale a alternativa que indica a sequência correta de respostas:

ATENÇÃO! Para resolução as próximas SETE questões (26 a 32), utilize as informações a seguir: A Cia. Parreiral é uma empresa industrial que atua no ramo de fabricação de peças de vestuário. Ao final do exercício de 2023, após os procedimentos de encerramento, seu balancete de verificação apresentava as seguintes contas e saldos:

Contas Patrimoniais: | |

Ajustes de Avaliação Patrimonial (credor) | 13.000,00 |

Salários a pagar | 5.000,00 |

Estoque de mercadorias | 12.500,00 |

Ativo Não-Circulante Mantido para Venda | 21.000,00 |

Financiamentos bancários – longo prazo | 40.000,00 |

Reservas de capital | 18.500,00 |

Obrigações fiscais a recolher | 8.000,00 |

Participações societárias permanentes | 20.000,00 |

Marcas e Patentes | 63.000,00 |

Encargos Financeiros a transcorrer - longo prazo | 5.000,00 |

Adiantamentos a Fornecedores | 4.500,00 |

Perdas estimadas com créditos de liquidação duvidosa | 3.500,00 |

Bancos c/ movimento | 16.000,00 |

Depreciação acumulada | 7.000,00 |

Prêmios de seguros a apropriar | 7.500,00 |

Fornecedores | 12.500,00 |

Prejuízos acumulados | 21.000,00 |

Duplicatas a Receber | 22.000,00 |

Capital Social | 100.000,00 |

Prédios e Instalações | 42.000,00 |

Duplicatas Descontadas | 14.500,00 |

Debêntures emitidas – longo prazo | 20.000,00 |

Ajuste a valor Recuperável de Ativos Intangíveis | 6.000,00 |

Ações em tesouraria | 5.500,00 |

Empréstimos a partes relacionadas | 8.000,00 |

Contas de Resultado: | |

ICMS sobre vendas | 12.000,00 |

Salários e encargos sociais | 16.500,00 |

Reversão de Provisões para Riscos Trabalhistas | 4.500,00 |

Devoluções de vendas | 3.000,00 |

Custo das mercadorias vendidas | 45.000,00 |

Descontos condicionais concedidos | 3.500,00 |

Despesa de Depreciação | 9.000,00 |

Faturamento Total | 160.000,00 |

Perdas estimadas com créditos de liquidação duvidosa | 5.000,00 |

Juros Ativos | 4.500,00 |

IPI s/ faturamento | 14.000,00 |

Juros Passivos | 6.500,00 |

PIS s/folha de pagamento | 6.000,00 |

COFINS sobre vendas | 8.500,00 |

Ganho de Capital na Venda de Imobilizado | 10.000,00 |

Resultado negativo de equivalência patrimonial | 7.500,00 |

Ajuste a valor presente de vendas | 4.000,00 |

Comissões sobre vendas | 8.500,00 |

A NBC TG – Estrutura Conceitual para Relatório Financeiro, do Conselho Federal de Contabilidade, estabelece as bases conceituais para elaboração e divulgação dos relatórios contábeis. Com base em sua disciplina, a base de mensuração de ativos e passivos que se utiliza de informações derivadas, pelo menos em parte, do preço da transação ou outro evento que deu origem a eles é denominada:

Considerando-se as informações apresentadas, o administrador público deve