Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Um ativo é reconhecido no patrimônio público apenas se for provável que benefícios futuros dele provenientes fluirão para a entidade e seu valor puder ser determinado em bases confiáveis.

As variações patrimoniais aumentativas (VPA) e diminutivas (VPD) são indicadores exclusivos do desempenho financeiro de uma entidade governamental ao longo do ano fiscal, refletindo apenas os resultados diretos da execução do orçamento anual.

As Variações Patrimoniais Aumentativas (VPAs) e Variações Patrimoniais Diminutivas (VPDs) são equivalentes aos conceitos tradicionais de receita e despesa orçamentária.

No que diz respeito à mensuração de ativos e passivos, julgue o próximo item.

Se ocorrer aumento do valor contábil da classe do ativo em

decorrência de reavaliação, tal aumento deverá ser creditado

diretamente à conta de reserva de reavaliação.

No que diz respeito à mensuração de ativos e passivos, julgue o próximo item.

Classifica-se como passivo contingente a obrigação cujo

valor não se pode estimar de maneira confiável.

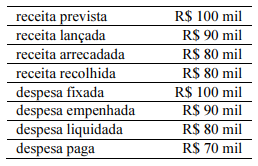

Na apuração de resultado segundo a perspectiva do regime contábil, deve ser reconhecida uma variação patrimonial diminutiva no valor de R$ 100 mil referente ao valor da despesa fixada.

Julgue o item a seguir, relativos aos registros contábeis de transações no setor público.

Um software de uma máquina-ferramenta controlada por

computador que não funciona sem esse software específico

deve ser tratado como ativo imobilizado.

Julgue o item a seguir, relativos aos registros contábeis de transações no setor público.

O ativo obtido por meio de uma transação sem

contraprestação deverá ser inicialmente mensurado pelo seu

custo histórico na data da aquisição.

Na aquisição de material de consumo que será estocado em almoxarifado para uso em momento futuro, o fato gerador de uma obrigação ocorre antes ou concomitantemente à liquidação; porém, a apropriação da variação patrimonial diminutiva ocorre depois da liquidação

O cálculo da provisão para repartição tributária de créditos tributários é efetuado com base nos créditos de impostos e contribuições ainda não arrecadados sujeitos à repartição, sem deduções de ajustes contábeis, patrimoniais ou de perdas.

A reversão de perdas em virtude de redução ao valor recuperável ocorrida em períodos anteriores deve ensejar ajuste nos lucros acumulados de forma a não ser reconhecida imediatamente no resultado do período em que for reconhecida tal reversão.

A base de mensuração considerada para desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa, deve ser o valor de mercado ou o valor justo.

I.A DMPL é facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas e obrigatória para os demais órgãos e entidades dos entes da Federação.

II.A DMPL será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do Plano de Contas Aplicado ao Setor Público (PCASP).

III.A Demonstração das Mutações no Patrimônio Líquido demonstrará a evolução do patrimônio líquido da entidade durante um período.

Esta(ão) CORRETA(S) as afirmativas:

O patrimônio público representa a soma dos bens tangíveis e intangíveis, direitos de natureza financeira e obrigações que pertencem às entidades governamentais, abarcando uma variedade de ativos, como imóveis estruturais e terrenos, a frota de veículos, além dos créditos pendentes a serem recebidos e das obrigações financeiras a serem saldadas, refletindo, assim, a complexidade e a diversidade dos elementos que compõem o acervo patrimonial do setor público.

Dentro do escopo da administração contábil de uma municipalidade específica, o conceito de "Exaustão" é empregado para descrever o processo de depreciação de ativos móveis, tais como veículos e equipamentos de escritório, refletindo a redução gradual do valor atribuído a esses ativos devido ao seu uso, desgaste ou obsolescência ao longo do tempo.

Na contabilidade pública, a consideração dos passivos contingentes para registro no balanço patrimonial requer a adoção de uma abordagem que preconiza a mensuração dessas obrigações pelo valor máximo estimado, desconsiderando, porém, a complexidade inerente à natureza incerta e variável desses compromissos que, muitas vezes, demandam avaliações prudentes e criteriosas para uma representação fiel do verdadeiro impacto financeiro potencial decorrente dessas contingências.

Com relação ao patrimônio de uma Câmara de Vereadores, a depreciação se aplica a bens tangíveis, como máquinas e equipamentos, e representa a perda de valor desses bens ao longo do tempo, devido ao uso e desgaste.

As variações patrimoniais quantitativas no setor público representam alterações que afetam o valor total do patrimônio, como o recebimento de um ativo ou a assunção de um passivo.

No contexto da contabilidade pública, a presença de uma ação judicial em curso contra a entidade, cujo desfecho ainda não foi definido de maneira conclusiva por meio de uma decisão judicial, constitui um exemplo emblemático de passivo contingente.

No contexto de qualquer município brasileiro, em se tratando de contabilidade pública, provisões devem ser sempre reconhecidas pelo valor exato da saída de recursos prevista, sem necessidade de estimativas.