Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

As transações ocorridas na contabilidade do setor público estão normatizadas pela NBC T 16.4, que estabelece conceitos, natureza e tipicidades das transações do dia a dia de um ente público. Nesse contexto, dadas as afirmativas,

I. A assinatura de um convênio entre a Prefeitura X e o Ministério do Desenvolvimento Social configura ato administrativo e, por sua natureza administrativa, não afeta ao patrimônio público do ente.

II. O fator relevante que distingue as Variações Patrimoniais Quantitativas das Qualitativas é a afetação ou não do resultado patrimonial.

III. Transações que envolvem valores de terceiros são aquelas em que a entidade do setor público responde como fiel depositária, afetando o seu patrimônio líquido.

verifica-se que está(ão) correta(s)

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, analise as variações patrimoniais apresentadas nos itens abaixo, ocorridas nos registros contábeis de uma prefeitura, em relação ao Patrimônio Líquido e, em seguida, assinale a opção CORRETA.

A. Lançamento de IPTU, na data da ocorrência do fato gerador.

B. Aquisição de veículo a prazo.

C. Contratação de operação de crédito.

D. Reconhecimento, em Regime de Competência mensal, do 13° salário a ser pago no final do ano.

Classificam-se como Variações Patrimoniais Qualitativas aquelas descritas

nos itens:

De acordo com a NBC T 16 – Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, especificamente à Depreciação, Amortização e Exaustão, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Depreciação é a redução do valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Valor residual é o montante líquido que a entidade, com razoável segurança, espera obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

III. Amortização é a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

A sequência CORRETA é:

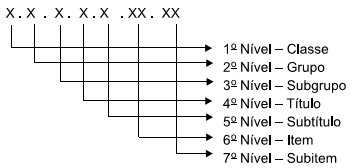

O Plano de Contas Aplicado ao Setor público está estruturado em níveis de desdobramento, sendo esses classificados e codificados do primeiro ao sétimo nível, como mostra a figura a seguir:

Note-se que os entes da Federação, eventualmente,

podem ter mais níveis de desdobramento além desses.

Não obstante, observa-se que o 1° nível, referente às classes,

incluiu oito grupos de contas que foram ordenados

em uma lógica contábil, conforme determina a matéria.

Baseado nisso, assinale qual o grupo de contas pertence

à classificação da 3ª classe: