Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

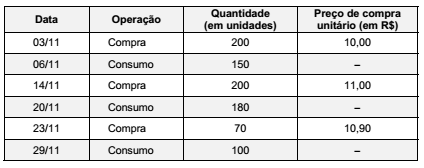

Uma entidade pública realizou as seguintes movimentações no estoque de um dos itens de material de consumo durante o mês de novembro de 2017:

A entidade pública não apresentava estoque inicial e adota o critério do custo médio ponderado para mensuração dos estoques.

Com base na NBC TSP 04 − Estoques, o valor da variação patrimonial diminutiva reconhecida em novembro de 2017 foi, em

reais,

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os custos de reinstalação de item do ativo imobilizado devem

ser tratados de forma diversa dos custos da instalação inicial,

uma vez que não devem ser incluídos no valor contábil do

ativo.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os gastos com pesquisa nunca podem ser reconhecidos como

ativo intangível, ao passo que os gastos com atividades de

desenvolvimento podem ser reconhecidos nessa categoria a

depender da demonstração de que é provável que gerem

benefícios econômicos futuros à entidade, por meio da venda

ou da utilização do ativo.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O ágio derivado da expectativa de rentabilidade futura

(goodwill) gerado internamente deve ser reconhecido como

ativo intangível.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, julgue o item a seguir.

Os direitos e as obrigações de caráter prefixado não requerem

ajustes a valor presente no momento de sua avaliação contábil.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, julgue o item a seguir.

A depreciação dos bens que estão sob controle de entidades do

setor público será interrompida se tais bens se tornarem

obsoletos ou forem temporariamente retirados de operação.

Analise as afirmativas a seguir relativas à avaliação e mensuração de ativos e passivos em entidades do setor público, tomando por base a NBC T 16.10.

I. As participações em empresas sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método da equivalência patrimonial. Para as demais participações, deve ser empregado o método do custo de aquisição.

II. Os gastos posteriores à aquisição do ativo imobilizado devem ser incorporados ao seu valor quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.

III. Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção.

IV. As reavaliações devem ser feitas utilizando-se o valor justo ou o valor de mercado na data de encerramento do Balanço Patrimonial, pelo menos a cada dois anos para as contas cujos valores de mercado variarem significativamente.

Estão corretas as afirmativas:

A NBC T 16.10 - Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, lista os critérios de avaliação e mensuração dos elementos patrimoniais das entidades do setor público.

Em relação aos investimentos permanentes com base na norma, assinale a afirmativa correta.

A NBC T 16.9 – Depreciação, Amortização e Exaustão, define as informações que devem ser divulgadas em nota explicativa para cada classe de ativo imobilizado.

As opções a seguir, apresentam as informações necessárias, à exceção de uma. Assinale-a.

Marque o fato que, quando da sua ocorrência, gera apenas registro na conta de Natureza Patrimonial.

A respeito do reconhecimento e bases de mensuração ou avaliação aplicáveis assinale a alternativa INCORRETA:

O que caracteriza uma situação patrimonial líquida negativa?

Segundo a NBC T 16.10, as participações em empresas e em consórcios públicos ou público-privados sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método do (a):

A metodologia adotada para estruturar o plano de contas aplicado ao setor público facilita a análise das informações de acordo com sua natureza. Qual é a natureza da informação que registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade?

Considere o seguinte fato contábil: entrada de uma máquina motoniveladora adquirida à vista por R$ 45.200,00. Nesse caso, a escrituração demonstrará que se trata de uma variação patrimonial