Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

Analise os seguintes itens relativos às características de um recurso:

• seu valor em termos cultural, ambiental e histórico é improvável de ser totalmente refletido em valor financeiro baseado em preços de mercado;

• obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda;

• seu valor pode aumentar ao longo do tempo;

• pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos.

Esses itens, segundo as Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), podem ser associados a:

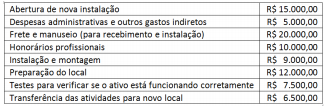

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00. Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao

custo de aquisição para fins de reconhecimento inicial do ativo, por

se referir a custos diretamente atribuíveis, é:

Há circunstâncias nas quais entidades do setor público podem manter ativos como propriedades para investimento e tais ativos são tratados pela NBC TSP 06.

Considerando as características de tais ativos, analise os exemplos a seguir.

I. edifício de propriedade da entidade com contrato de arrendamento mercantil operacional com fins comerciais;

II. imóvel arrendado a outra entidade sob arrendamento mercantil financeiro;

III. terrenos mantidos para valorização do capital a longo prazo, e não para venda no curso normal das operações;

IV. terrenos mantidos para uso futuro ainda não definido.

São exemplos de propriedades para investimento somente:

Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos. Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve, e a entidade apurou um valor em uso do equipamento de R$ 150.000,00.

Considerando somente essas informações e o que dispõe a NBC TSP 09, o valor evidenciado nas demonstrações contábeis do final do quarto ano de uso do equipamento deve ser:

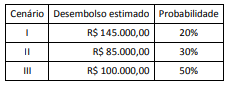

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no

valor de:

I – O ativo intangível deve ser reconhecido se, e somente se: (a) for provável que os benefícios econômicos futuros ou potencial de serviços esperados atribuíveis ao ativo forem gerados em favor da entidade e (b) o custo ou o valor justo do ativo puder ser mensurado confiavelmente. II – O ágio derivado da expectativa de rentabilidade futura gerado internamente deve ser reconhecido como ativo. III – Para avaliar se o ativo intangível gerado internamente atende aos critérios de reconhecimento, a entidade deve classificar a geração do ativo em: (a) fase de pesquisa e (b) fase de desenvolvimento.

Estão CORRETAS as afirmativas:

Ativos Contingentes usualmente decorrem de eventos não planejados ou não esperados que não estejam totalmente sob o controle da entidade e que acarretam a possibilidade de um ingresso de recursos sob a forma de benefícios econômicos ou potencial de serviços. Em relação aos Ativos Contingentes, avalie se são verdadeiras (V) ou falsas (F) as afirmativas a seguir.

I Os Ativos Contingentes devem ser reconhecidos em contas patrimoniais, uma vez que podem resultar no reconhecimento de receitas que virão a ser realizadas.

II Quando uma entrada de recursos for considerada provável, os Ativos Contingentes deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas.

III Os Ativos Contingentes deverão ser reavaliados continuamente para assegurar que os reflexos de sua evolução sejam adequadamente apresentados nas demonstrações contábeis.

As afirmativas I, II e III são, respectivamente: