Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

I Na reavaliação de bens imóveis específicos, a estimativa do valor justo pode ser realizada utilizando-se o valor de reposição do bem devidamente depreciado. II O custo de construção de um ativo com semelhante potencial de geração de benefícios pode ser adotado como valor de mensuração de bem imóvel. III O resultado positivo (conta credora) decorrente da primeira reavaliação deverá ser contabilizado como reserva de reavaliação, conta integrante do patrimônio líquido.

Assinale a opção correta.

De acordo com o MCASP 8.ª edição, após análise do lançamento contábil, o registro precedente corresponde a

• valor de uso dos tratores — R$ 820.000; • valor líquido de venda — R$ 800.000.

A partir dessa informação, o gestor contabilizou, em 31/12/20X9, uma perda a título de valor recuperável, no montante de R$ 20.000. O procedimento adotado está incorreto.

A respeito dessa situação hipotética, assinale a opção que apresenta o valor recuperável e a conclusão correta.

Analise o seguinte lançamento contábil, levando em conta o que estabelecem as normas brasileiras de contabilidade aplicadas ao setor público

D 3.3.3.X.X.XX.XX Depreciação, Amortização e Exaustão

C 1.2.3.8.X.XX.XX (-)Depreciação, Exaustão e Amortização Acumuladas

Em relação a esse lançamento, está correto afirmar que:

Conforme previsto expressamente na legislação vigente, o Município deve manter registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles. Analise as assertivas abaixo sobre o que essa mesma legislação estabelece:

I. Os registros analíticos dos bens móveis e imóveis devem identificar os agentes responsáveis pela sua guarda e administração.

II. A contabilidade manterá obrigatoriamente os registros analíticos dos bens móveis e imóveis.

III. O levantamento geral dos bens móveis e imóveis terá por base o inventário físico de cada unidade administrativa, não os valores registrados na contabilidade.

Quais estão corretas?

Analise as assertivas a seguir a respeito dos aspectos contábeis da Dívida Ativa, segundo as leis e as novas normas aplicadas à contabilidade do setor público:

I. Em face de sua liquidez e certeza, a Dívida Ativa classifica-se no Ativo Circulante.

II. A inscrição do crédito em Dívida Ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público.

III. Atualização monetária, juros e outros encargos incidentes sobre os créditos inscritos em Dívida Ativa só serão registrados como Variação Patrimonial Aumentativa quando do seu recebimento.

Quais estão corretas?

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

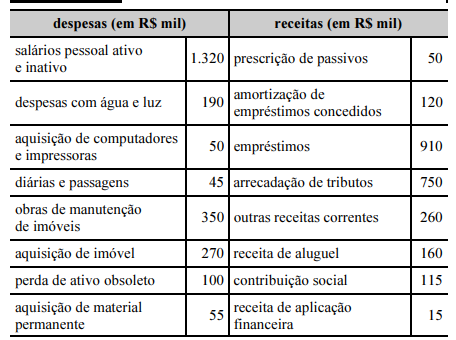

A partir da classificação das contas mostradas na tabela precedente, assinale a opção que apresenta corretamente os saldos das variações patrimoniais diminutivas e das aumentativas, respectivamente.