Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

• 12/01/2019 – Aquisição de 50 unidades a R$ 200,00 o valor unitário. • 13/01/2019 – Aquisição de 100 unidades a R$ 260,00 o valor unitário. • 15/01/2019 – Distribuição e Consumo de 80 unidades. • 17/01/2019 – Aquisição de 30 unidades a R$ 270,00 o valor unitário.

Sabendo que a entidade pública registra as saídas de seus estoques, nos termos definidos pela Lei nº 4.320/1964, com base nas informações apresentadas, a entidade pública registrará uma variação patrimonial diminutiva e um saldo final na conta de estoques/almoxarifados nos valores, respectivamente, de

Valor em uso: R$ 72.000,00. Valor justo líquido das despesas de venda: R$ 65.000,00.

Com base nas informações apresentadas, a Prefeitura Municipal de Betim (MG) deverá reconhecer um valor recuperável de

Coluna 1 1. Reavaliação. 2. Valor bruto contábil. 3. Valor de aquisição. 4. Valor justo (fair value). 5. Valor recuperável.

Coluna 2 ( ) Adoção do valor de mercado ou de consenso entre as partes para bens do ativo. ( ) É o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso. ( ) Soma do preço de compra de um bem com os gastos suportados, direta ou indiretamente, para colocá-lo em condição de uso. ( ) Valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada. ( ) Valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O objeto da contabilidade aplicada ao setor público é o patrimônio público. Segundo o Manual de Contabilidade Aplicada ao Setor Público, o patrimônio público representa o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. Considerando os aspectos referentes ao patrimônio público, analise as assertivas e assinale a alternativa que aponta a(s) correta(s)

I. Os bens de uso especial podem ser entendidos como os de domínio público, construídos ou não por pessoas jurídicas de direito público.

II. Os bens intangíveis são conhecidos por bens imateriais ou corpóreos. Como o próprio nome indica, eles não possuem substância física, ou seja, não podem ser tocados.

III. Os bens de uso comum que absorveram ou absorvem recursos públicos ou que foram recebidos em doação é que sofrem controle pela contabilidade aplicada ao setor público e, portanto, integram o patrimônio público.

Julgue o item a seguir, acerca dos reflexos e registros patrimoniais das despesas de exercícios anteriores (DEA).

Mesmo tendo o fato gerador ocorrido em exercício diverso, a

DEA deve ser registrada em conta de resultado de exercício.

Os itens do ativo imobilizado estão sujeitos à depreciação ou exaustão, cuja apuração deve ser feita mensalmente, quando o item do ativo estiver em condições de uso. Ao final de cada exercício financeiro, recomenda-se que a entidade realize a revisão da vida útil e do valor residual do item do ativo.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, relacionando cada item ao respectivo valor quanto ao ativo imobilizado, conforme prescrito no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

COLUNA I

1. Valor líquido contábil

2. Valor justo

3. Valor depreciável

COLUNA II

( ) Valor que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado.

( ) É o custo de um ativo, ou outra base que substitua o custo, menos o seu valor residual.

( ) Valor do bem registrado na contabilidade, em determinada data, deduzido das perdas acumuladas por redução ao valor recuperável.

Assinale a sequência correta.

I. Ativos na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços.

II. Ativos mantidos para venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. III. Ativos mantidos para distribuição no curso normal das operações ou no processo de produção, incluindo, por exemplo, livros didáticos para doação a escolas.

São ativos classificados como estoques, tomando como base os preceitos do Manual de Contabilidade Aplicada ao Setor Público (MCASP)

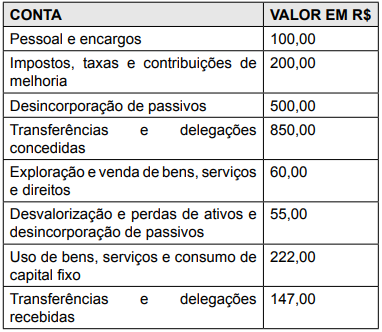

Considere as contas a seguir

Com base nas contas elencadas anteriormente, qual é a

soma das variações patrimoniais aumentativas?

Referente ao consórcio público, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Na data de elaboração das demonstrações contábeis, os entes consorciados reconhecem no passivo suas parcelas correspondentes ao patrimônio líquido do consórcio, utilizando a metodologia de apropriação proporcional patrimonial.

II. Em regra, as transferências de ativos (monetários ou não) dos entes consorciados para o consórcio público são registradas por meio de ativo (participações) e patrimônio líquido.

III. Poderão ser registradas as transferências de ativos por meio de variações patrimoniais diminutivas (VPD) e aumentativas (VPA), quando atender a um ente externo (não consorciado) ou mesmo a um ente consorciado em uma contratação direta, na condição de cliente.