Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Acerca de orçamento e contabilidade pública, julgue o item.

Suponha-se que, em determinada data, uma entidade detenha um ativo total de R$ 500.000 e um passivo a descoberto de R$ 200.000. Nesse caso, considerando a equação fundamental da contabilidade, é correto afirmar que o passivo exigível dessa entidade na mesma data é de R$ 700.000.

Custos no Serviço Público

A melhoria do desempenho da administração pública é uma necessidade que vem sendo evidenciada nesta década. Primeiro porque o padrão da inserção do Brasil na economia mundial requer melhor desempenho do setor público, dado o caráter sistêmico da competitividade. Segundo porque a crise fiscal do Estado exige que o governo faça mais com menos recursos. Daí a prioridade para a qualidade do gasto público. A proposta apresentada é que o governo desenvolva e implante sistemas de custos baseados em atividade (ABC), pois esses apresentam a flexibilidade necessária para o setor de serviços e são ferramentas úteis nos processos de reestruturação e de melhoria da gestão. Os sistemas ABC são superiores aos métodos de custeio tradicionais, pois: 1) reduzem as distorções do rateio dos custos indiretos e fixos; e 2) não apenas apuram custos, mas também mostram como e onde se formam os custos, favorecendo uma mudança efetiva de atitude dos gestores.

Fonte: Revista do Serviço Público - RSP Brasília 73 (Especial 85 Anos)

127-152, novembro/2022 – disponível em https://revista.enap.gov.

br/index.php/RSP/article/view/8726/6696

Considerando o texto e os conhecimentos sobre custos, é correto afirmar:

Considera-se realizada a variação patrimonial diminutiva:

Valor arrecadado: R$ 500,000.00:

No momento da arrecadação a natureza da informação patrimonial é:

Para responder à questão, considere:

Para responder à questão, considere:

Para responder à questão, considere:

Conforme destacado no MCASP, mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nessas demonstrações. O objetivo da mensuração é selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade, de forma que seja útil para a prestação de contas e responsabilização e tomada de decisão.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem:

I. O custo dos serviços prestados no período, em termos históricos ou atuais;

II. A capacidade operacional – a capacidade da entidade em dar suporte à prestação de serviços no futuro por meio de recursos físicos e outros;

III. A capacidade financeira – a capacidade da entidade em financiar as suas próprias atividades; e,

IV. O valor dos serviços prestados no período, em termos históricos.

Estão CORRETAS apenas assertivas:

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Com relação ao que consta nessa norma, assinale a alternativa correta.

Em 31/12/X0, a universidade estimou que os direitos autorais tinham valor realizável líquido de R$28.000, enquanto o valor em uso era estimado em R$32.000.

Assinale a opção que indica o valor contabilizado como direitos autorais em 31/12/X0 pela universidade:

Em 31/12/X0, após contabilizar a despesa de depreciação, o hospital revisou o valor residual da ambulância e verificou que ela poderia ser vendida por R$40.000 ao final de sua vida útil.

Assinale a opção que indica a despesa de depreciação da ambulância em 31/12/X1.

• Frete para entrega: R$400 • Material para instalação: R$600 • Honorários para instalação: R$3.000

Os custos de remoção dos aparelhos ao final de sua vida útilforam estimados em R$2.000, a valor presente.

Na data, o valor justo dos aparelhos de ar condicionado era deR$28.000.

Assinale a opção que indica o valor contabilizado relativo aosaparelhos de ar condicionado em 01/01/X0.

Analise se, para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

I. Propriedade legal. II. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses. III. Meios que asseguram que o recurso é utilizado para alcançar os seus objetivos. IV. Existência de direito legítimo ao potencial de serviços ou à capacidade para gerar os benefícios econômicos advindos do recurso.

Estão corretos os indicadores

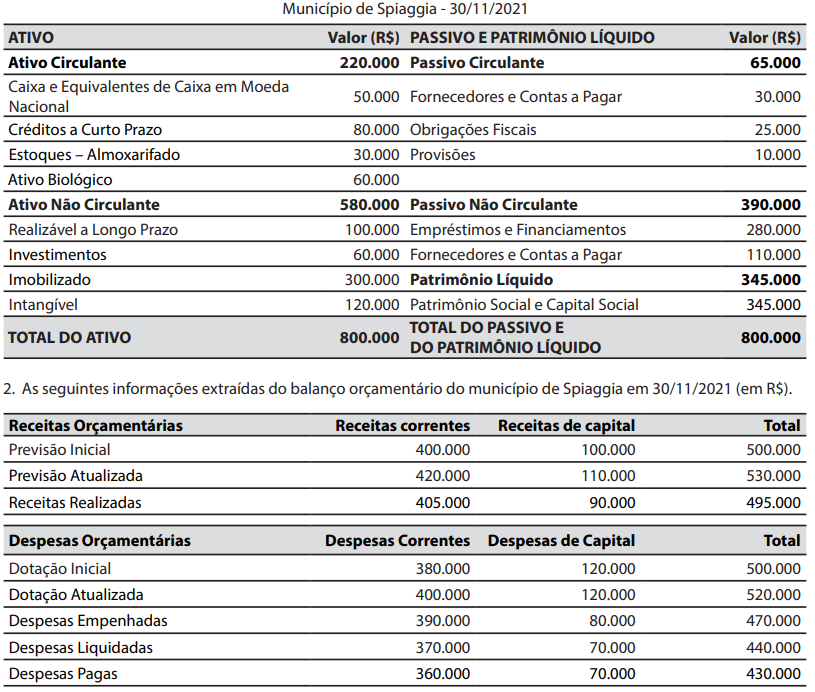

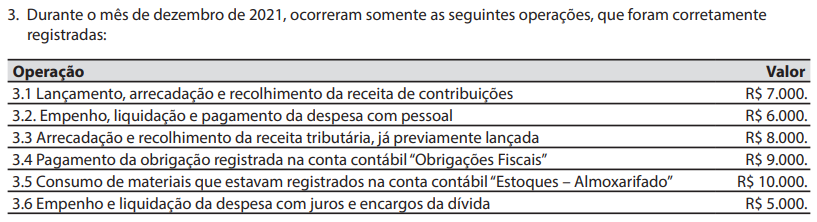

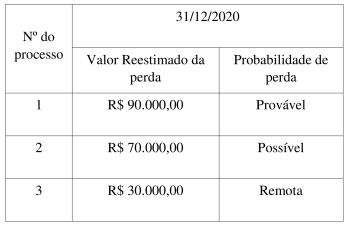

Com base nas informações acima, o valor da provisão para perdas a ser reconhecida no balanço patrimonial do exercício financeiro de 2020, decorrente destes processos judiciais, foi de:

- Em 31/03/2020, houve o empenho da despesa no valor de R$ 30.000,00.

- Em 01/05/2020, ocorreu a liquidada total da despesa no valor de R$ 30.000,00e iniciou a utilização do ativo.

- A entidade pretende utilizar o diteiro de uso da patente por 08 anos, conforme os termos do contrato.

- A entidade utiliza o método linear para o cálculo da amortização;

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor contábil líquido do ativo intangível em 31/12/2020 foi de:

-Em 30/06/2020, houve empenho da despesa no valor de R$ 10.000,00;

-Em 01/08/2020, ocorreu a recebimento definitivo do bem e liquidação da despesa no valor de R$ 10.000,00;

-Vida útil definida do bem: 10 anos;

-Valor residual estimado: R$ 640,00;

-O ente usa o método das cotas constantes para o cálculo da depreciação;

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor da depreciação acumulada do bem em 31/12/2020 foi de: