Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.506 questões

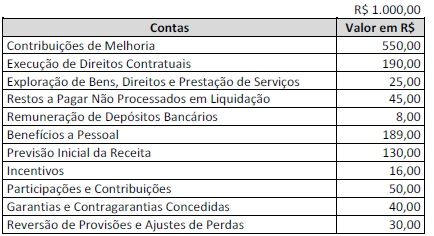

INSTRUÇÃO: Analise as contas a seguir e responda à questão

Qual a soma das contas de Natureza de Controle?

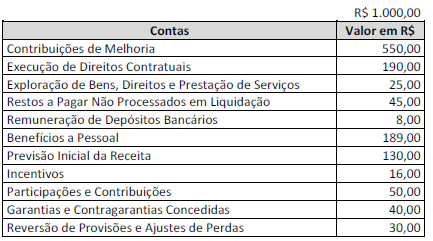

INSTRUÇÃO: Analise as contas a seguir e responda à questão

Qual a soma das contas de Natureza Patrimonial?

“A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.”

(Manual de Contabilidade Aplicada ao Setor Público, parte IV.)

No PCASP a segregação está de acordo com as naturezas:

I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

II. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

III. Natureza de Informação de Registro: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Sobre a natureza das contas registradas no PCASP estão corretas as afirmativas

Com base nos conceitos básicos e na legislação aplicável ao setor público, julgue o seguinte item.

No plano de contas aplicado ao setor público, a estrutura

padronizada aplica-se a todas as esferas da

Administração Pública.

O Balanço Financeiro será elaborado, utilizando-se das seguintes classes do Plano de Contas Aplicado ao Setor Público:

I. Classes 1 (Ativo) e 2 (Passivo) para os Recebimentos e Pagamentos Extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte.

II. Classe 3 (Variações Patrimoniais Diminutivas) para as Transferências Financeiras Concedidas.

III. Classe 4 (Variações Patrimoniais Aumentativas) para as Transferências Financeiras Recebidas.

IV. Classe 5 (Elaboração do Orçamento) para a Despesa Orçamentária e Recebimento de Restos a Pagar.

V. Classe 6 (Orçamento Aprovado) para a Inscrição de Restos a Receber.

Estão corretas as afrmativas:

Analise as seguintes afirmativas sobre o Plano de Contas Aplicado ao Setor Público e assinale com V as verdadeiras e com F as falsas.

( ) O PCASP está estruturado de acordo com três naturezas das informações contábeis: Orçamentária, Patrimonial e de Controle. No caso das informações de controle, o objetivo é registrar, processar e evidenciar os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

( ) O PCASP é dividido em 6 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam. Essas classes são: Ativo, Passivo, Variações Patrimoniais Diminutivas, Variações Patrimoniais Aumentativas e Controles da Aprovação do Planejamento e Orçamento.

( ) No PCASP, as contas contábeis são classificadas segundo a natureza das informações que evidenciam – Orçamentária, Patrimonial e de Controle Financeiro –, de modo que os registros orçamentários influenciem ou alterem adequadamente os registros patrimoniais, e vice-versa.

( ) Um dos objetivos do PCASP é permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais, bem como o levantamento de outros relatórios úteis à gestão.

Assinale a sequência CORRETA.

O Plano de Contas do Governo do Estado Pará apresentou no final de 2015, as seguintes contas:

- Ganhos com Incorporação de Ativos _____________________________________________500

- Empréstimos e Financiamentos a Curto Prazo _____________________________________ 125

- Benefícios a Pessoal__________________________________________________________300

- Contribuições de Melhoria _____________________________________________________ 800

- Políticas Públicas de Transferência de Renda______________________________________ 385

- Demais Créditos e Valores a Curto Prazo _________________________________________ 965

- Fornecedores a Longo Prazo ___________________________________________________340

- Depreciação, Amortização e Exaustão____________________________________________ 520

- Obrigações de Repartição a Outros Entes_________________________________________ 350

Qual os valores do Passivo Circulante e Variação Patrimonial Diminutiva, respectivamente:

Como é denominado o lançamento que possui mais de uma conta creditada e apenas uma conta debitada?

INSTRUÇÃO: Com base nas informações apresentadas no quadro abaixo, responda às questões de 33 a 37.

Descrição | Valor em Reais (R$) |

Receita Corrente Tributária Arrecadada via banco | 13.200,00 |

Receita de Capital Arrecadada via banco | 5.400,00 |

Despesa Corrente Empenhada | 9.200,00 |

Despesa de Capital Empenhada | 4.300,00 |

Despesa Corrente Liquidada | 7.600,00 |

Despesa de Capital Liquidada | 5.200,00 |

Pagamento de Restos a Pagar | 580,00 |

Pagamento de Juros da Dívida de Longo Prazo a Pagar | 370,00 |

Recebimento de Caução | 250,00 |

Recolhimento de Consignações Retidas | 660,00 |

Recebimento de Empréstimo por Antecipação de Receita Orçamentária | 780,00 |

Despesa Paga | 12.200,00 |

O Saldo do Disponível ao final do período é:

Sobre o Plano de Contas da União e o registro das mutações patrimoniais, assinale a alternativa INCORRETA:

INSTRUÇÃO: Analise as seguintes contas contábeis de 1º nível pertencentes ao Plano de Contas Aplicado ao Setor Público para responder às questões de 21 a 23.

1.0.0.0.0.00.00 Ativo

2.0.0.0.0.00.00 Passivo e Patrimônio Líquido

3.0.0.0.0.00.00 Variação Patrimonial Diminutiva

4.0.0.0.0.00.00 Variação Patrimonial Aumentativa

5.0.0.0.0.00.00 Controles da Aprovação do

Planejamento e Orçamento

6.0.0.0.0.00.00 Controles da Execução do

Planejamento e Orçamento

7.0.0.0.0.00.00 Controles Devedores

8.0.0.0.0.00.00 Controles Credores

Considere: D = Débito e C = Crédito

Considerando o Plano de Contas Aplicado ao Setor Público, os lançamentos contábeis de natureza estritamente patrimonial envolvem contas dos grupos:

INSTRUÇÃO: Analise as seguintes contas contábeis de 1º nível pertencentes ao Plano de Contas Aplicado ao Setor Público para responder às questões de 21 a 23.

1.0.0.0.0.00.00 Ativo

2.0.0.0.0.00.00 Passivo e Patrimônio Líquido

3.0.0.0.0.00.00 Variação Patrimonial Diminutiva

4.0.0.0.0.00.00 Variação Patrimonial Aumentativa

5.0.0.0.0.00.00 Controles da Aprovação do

Planejamento e Orçamento

6.0.0.0.0.00.00 Controles da Execução do

Planejamento e Orçamento

7.0.0.0.0.00.00 Controles Devedores

8.0.0.0.0.00.00 Controles Credores

Considere: D = Débito e C = Crédito

Considerando o Plano de Contas Aplicado ao Setor Público, cujos grandes grupos de contas (em 1º nível) foram elencados anteriormente, assinale a alternativa que apresenta o tipo de lançamento utilizado no ato da aprovação da Lei Orçamentária Anual (LOA).

INSTRUÇÃO: Analise as seguintes contas contábeis de 1º nível pertencentes ao Plano de Contas Aplicado ao Setor Público para responder às questões de 21 a 23.

1.0.0.0.0.00.00 Ativo

2.0.0.0.0.00.00 Passivo e Patrimônio Líquido

3.0.0.0.0.00.00 Variação Patrimonial Diminutiva

4.0.0.0.0.00.00 Variação Patrimonial Aumentativa

5.0.0.0.0.00.00 Controles da Aprovação do

Planejamento e Orçamento

6.0.0.0.0.00.00 Controles da Execução do

Planejamento e Orçamento

7.0.0.0.0.00.00 Controles Devedores

8.0.0.0.0.00.00 Controles Credores

Considere: D = Débito e C = Crédito

Com base nessas informações, o registro da depreciação de ativo imobilizado implica em lançamentos em subcontas dos grupos: