Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFSJ - Contador |

Q2285210

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicado ao Setor Público (MCASP), no âmbito da

administração pública, a dedução de receita

orçamentária é o procedimento padrão a ser utilizado

em determinadas situações.

Nesse contexto, assinale a alternativa correta.

Nesse contexto, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFSJ - Administrador |

Q2285172

Contabilidade Pública

Acerca do suprimento de fundos (regime de

adiantamento), conforme dispositivos do “Manual

de Contabilidade Aplicada ao Setor Público / 2022”,

assinale com V as afirmativas verdadeiras e com

F as falsas.

( ) Cada ente da Federação deve regulamentar o seu regime de adiantamento, observando as peculiaridades de seu sistema de controle interno, de forma a garantir a correta aplicação do dinheiro público.

( ) Desde que previsto em regulamento próprio, poderá ser concedido suprimento de fundos a servidor que tenha a seu cargo a guarda ou a utilização do material a adquirir.

( ) O suprimento de fundos representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido.

( ) Suprimento de fundos consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria, a fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

Assinale a sequência correta.

( ) Cada ente da Federação deve regulamentar o seu regime de adiantamento, observando as peculiaridades de seu sistema de controle interno, de forma a garantir a correta aplicação do dinheiro público.

( ) Desde que previsto em regulamento próprio, poderá ser concedido suprimento de fundos a servidor que tenha a seu cargo a guarda ou a utilização do material a adquirir.

( ) O suprimento de fundos representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido.

( ) Suprimento de fundos consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria, a fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

Assinale a sequência correta.

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Contador |

Q2284847

Contabilidade Pública

Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações

contábeis devem ser reconhecidos e apresentados. Em relação à Mensuração de Passivo, segundo o Manual

de Contabilidade Aplicado ao Setor Público, 9ª edição, a coluna da esquerda apresenta as Bases de

Mensuração, e a coluna da direita apresenta a descrição de cada uma. Numere a coluna da direita de acordo

com a da esquerda.

1. Valor de mercado

2. Custo de cumprimento da obrigação

3. Custo histórico

4. Custo de liberação

5. Preço presumido

( ) Importância recebida para se assumir uma obrigação, a qual corresponde ao caixa ou equivalentes de caixa, ou ao valor de outra importância recebida à época na qual a entidade incorreu no Passivo.

( ) Montante que corresponde à baixa imediata da obrigação. Montante que o credor aceita no cumprimento da sua demanda, ou que terceiros cobrariam para aceitar a transferência do Passivo do devedor.

( ) Montante que a entidade racionalmente aceitaria na troca pela assunção do Passivo existente. Termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

( ) Montante pelo qual um Passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

( ) Custo no qual a entidade incorre no cumprimento das obrigações representadas pelo passivo, assumindo que o faz da maneira menos onerosa.

Assinale a sequência correta.

1. Valor de mercado

2. Custo de cumprimento da obrigação

3. Custo histórico

4. Custo de liberação

5. Preço presumido

( ) Importância recebida para se assumir uma obrigação, a qual corresponde ao caixa ou equivalentes de caixa, ou ao valor de outra importância recebida à época na qual a entidade incorreu no Passivo.

( ) Montante que corresponde à baixa imediata da obrigação. Montante que o credor aceita no cumprimento da sua demanda, ou que terceiros cobrariam para aceitar a transferência do Passivo do devedor.

( ) Montante que a entidade racionalmente aceitaria na troca pela assunção do Passivo existente. Termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

( ) Montante pelo qual um Passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

( ) Custo no qual a entidade incorre no cumprimento das obrigações representadas pelo passivo, assumindo que o faz da maneira menos onerosa.

Assinale a sequência correta.

Ano: 2023

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2023 - UFAM - Técnico em Contabilidade |

Q2284501

Contabilidade Pública

Em relação ao Ativo Circulante, a fim de atender aos

novos padrões da Contabilidade Aplicada ao Setor

Público, assinale a alternativa INCORRETA:

Ano: 2023

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2023 - UFAM - Técnico em Contabilidade |

Q2284485

Contabilidade Pública

Acerca do Campo de Aplicação da Contabilidade

Pública, assinale a alternativa CORRETA:

Q2284238

Contabilidade Pública

De acordo com as rotinas de contabilização apresentadas no Manual de Contabilidade Aplicada ao

Setor Público (MCASP 9ª edição), o registro da fixação

da despesa ocorre por meio do seguinte lançamento:

Q2284237

Contabilidade Pública

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP 9ª edição),

assinale a alternativa que apresenta os elementos que

compõem a classificação da Receita Orçamentária por

Natureza.

Q2284231

Contabilidade Pública

Assinale a alternativa correta utilizando como

referência a estrutura do Plano de Contas Aplicado ao

Setor Público (PCASP) e o Balanço Patrimonial, ambos

dispostos no Manual de Contabilidade Aplicada ao

Setor Público (MCASP 9ª edição).

Q2284230

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP 9ª edição), assinale a

alternativa que contém um quadro que compõe o

Balanço Orçamentário.

Q2284224

Contabilidade Pública

De acordo com as rotinas de contabilização constantes no Manual de Contabilidade Aplicada ao Setor

Público (MCASP 9ª edição), o registro do cancelamento

de Restos a Pagar Processados a pagar (RPP a pagar)

gera lançamentos contábeis que evidenciam informações de natureza (Natureza da informação):

Q2284223

Contabilidade Pública

Analise o texto abaixo, retirado do Manual de Contabilidade Aplicada ao Setor Público (MCASP 9ª edição),

do Capítulo que trata da Receita Orçamentária:

“[…]..................................................... decorre da utilização de serviços públicos facultativos (portanto, não compulsórios) que a Administração Pública, de forma direta ou por delegação para concessionária ou permissionária, coloca à disposição da população, que poderá escolher se os contrata ou não. São serviços prestados em decorrência de uma relação contratual regida pelo direito privado.”

Assinale a alternativa que completa corretamente a lacuna do texto.

“[…]..................................................... decorre da utilização de serviços públicos facultativos (portanto, não compulsórios) que a Administração Pública, de forma direta ou por delegação para concessionária ou permissionária, coloca à disposição da população, que poderá escolher se os contrata ou não. São serviços prestados em decorrência de uma relação contratual regida pelo direito privado.”

Assinale a alternativa que completa corretamente a lacuna do texto.

Q2284221

Contabilidade Pública

De acordo com as rotinas de contabilização previstas no Manual de Contabilidade Aplicada ao Setor

Público (MCASP 9ª edição), assinale a alternativa correta em relação aos lançamentos contábeis referentes

ao reconhecimento do crédito tributário por competência (no momento do fato gerador).

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Administrador |

Q2280291

Contabilidade Pública

Conforme consta no Manual de Contabilidade

Aplicada ao Setor Público – MCASP (2021), o princípio

básico da atividade da Administração Pública no

regime democrático, que está previsto no artigo 37

da Constituição Federal de 1988 e que se justifica

especialmente pelo fato de o orçamento ser fixado em

lei, sendo esta a que autoriza aos Poderes a execução

de suas despesas, intitula-se

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Administrador |

Q2280290

Contabilidade Pública

Sobre Procedimentos Contábeis Patrimoniais previstos

no Manual de Contabilidade Aplicada ao Setor Público

– MCASP (2021), é correto afirmar que o valor pelo qual

um ativo pode ser intercambiado ou um passivo pode

ser liquidado entre partes interessadas que atuam em

condições independentes e isentas ou conhecedoras do

mercado corresponde à definição de

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280235

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público (MCASP), despesa orçamentária é

toda transação que depende de autorização legislativa,

na forma de consignação de dotação orçamentária,

para ser efetivada.

Com relação à despesa orçamentária, assinale a alternativa correta.

Com relação à despesa orçamentária, assinale a alternativa correta.

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280034

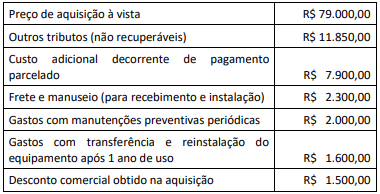

Contabilidade Pública

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280033

Contabilidade Pública

Os procedimentos para testar a necessidade de redução ao valor

recuperável de ativos mantidos por entidades públicas

constituem um avanço em termos de acompanhamento e

controle patrimonial. Esses procedimentos permitem analisar se

os recursos investidos em um ativo e ainda não depreciados ou

amortizados poderão ser recuperados por meio de benefícios

econômicos decorrentes do uso ou da venda.

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280028

Contabilidade Pública

O Balanço Orçamentário é um relatório importante para o

acompanhamento da execução orçamentária desde a sua

previsão inicial na Lei nº 4.320/1964. A fim de aperfeiçoar as

informações desse relatório, algumas modificações em sua

estrutura foram feitas pelo MCASP.

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

Q2279564

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público

(MCASP) define dívida ativa como o conjunto de créditos

tributários e não tributários em favor da Fazenda Pública.

Quanto à dívida ativa, assinale a alternativa correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275323

Contabilidade Pública

No que se refere aos aspectos legais, terminologia, ambiente e características da informação e custos no setor público, julgue o item subsecutivo.

Cabe à alta administração definir e estruturar seus centros de responsabilidade.

Cabe à alta administração definir e estruturar seus centros de responsabilidade.