Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Contador |

Q2368421

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta a observância dos Princípios Orçamentários que visam

estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, Estados, Distrito Federal e Municípios –,são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. Sobre os Princípios Orçamentários, analise as afirmativas a seguir.

I. O princípio da publicidade justifica-se, especialmente, pelo fato de o orçamento ser fixado em lei, sendo esta a que autoriza aos Poderes a execução de suas despesas.

II. O princípio da unidade ou totalidade determina que registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções.

III. O princípio da exclusividade determina que a Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

Sobre o tema Princípios Orçamentários, está correto o que se afirma em

I. O princípio da publicidade justifica-se, especialmente, pelo fato de o orçamento ser fixado em lei, sendo esta a que autoriza aos Poderes a execução de suas despesas.

II. O princípio da unidade ou totalidade determina que registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções.

III. O princípio da exclusividade determina que a Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

Sobre o tema Princípios Orçamentários, está correto o que se afirma em

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Contador |

Q2361558

Contabilidade Pública

O Fundo de Manutenção e Desenvolvimento da Educação

Básica e de Valorização dos Profissionais da Educação

(Fundeb) destina-se à manutenção e ao desenvolvimento da

Educação Básica pública e à valorização dos trabalhadores

em educação, incluindo sua condigna remuneração.

Com relação ao Fundeb, de acordo com Manual de

Contabilidade Aplicada ao Setor Público (MCASP),

analise as afirmativas a seguir.

I. As receitas que compõem a base de cálculo do Fundeb (impostos e transferências constitucionais e legais) deverão ser registradas contabilmente pelos seus valores brutos.

II. Os recursos transferidos ao Fundeb ficarão contabilizados na contabilidade do estado, na forma de caixa ou equivalente de caixa ou qualquer outro direito.

III. É importante manter o devido controle sobre a remuneração de depósitos bancários e aplicações financeiras decorrentes de recursos recebidos do Fundeb.

Está(ão) correta(s) a(s) afirmativa(s)

I. As receitas que compõem a base de cálculo do Fundeb (impostos e transferências constitucionais e legais) deverão ser registradas contabilmente pelos seus valores brutos.

II. Os recursos transferidos ao Fundeb ficarão contabilizados na contabilidade do estado, na forma de caixa ou equivalente de caixa ou qualquer outro direito.

III. É importante manter o devido controle sobre a remuneração de depósitos bancários e aplicações financeiras decorrentes de recursos recebidos do Fundeb.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Contador |

Q2361557

Contabilidade Pública

No Manual de Contabilidade Aplicada ao Setor Público

(MCASP) são apresentados procedimentos típicos da

Administração Pública que visam à padronização da

classificação orçamentária das despesas por todas as

esferas de governo, enfatizando determinadas situações

que geram mais dúvidas quanto à classificação por natureza

da despesa. Com relação esse assunto, assinale com V as

afirmativas verdadeiras e com F as falsas.

( ) Embora um bem tenha sido adquirido como permanente, o seu controle patrimonial deverá ser feito baseado na relação custo-benefício desse controle.

( ) No caso de despesas realizadas em imóveis alugados, o ente deverá ser registrado como material de consumo.

( ) As bibliotecas públicas devem efetuar o controle patrimonial dos seus livros, adquiridos como material permanente.

( ) Quando o serviço se destina a manter o bem em condições normais de operação, não resultando em aumento relevante da vida útil do bem, a despesa orçamentária é corrente.

Assinale a sequência correta.

( ) Embora um bem tenha sido adquirido como permanente, o seu controle patrimonial deverá ser feito baseado na relação custo-benefício desse controle.

( ) No caso de despesas realizadas em imóveis alugados, o ente deverá ser registrado como material de consumo.

( ) As bibliotecas públicas devem efetuar o controle patrimonial dos seus livros, adquiridos como material permanente.

( ) Quando o serviço se destina a manter o bem em condições normais de operação, não resultando em aumento relevante da vida útil do bem, a despesa orçamentária é corrente.

Assinale a sequência correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Contábil |

Q2361382

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), a designação “transferência”,

nos termos do artigo 12 da Lei nº 4.320/1964, corresponde à

entrega de recursos financeiros a outro ente da Federação,

a consórcios públicos ou a entidades privadas, com e sem

fins lucrativos, que não corresponda a contraprestação

direta em bens ou serviços ao transferidor.

Nesse sentido, assinale a alternativa que representa a modalidade número 40 de aplicação, utilizada para a entrega de recursos financeiros por meio de transferências.

Nesse sentido, assinale a alternativa que representa a modalidade número 40 de aplicação, utilizada para a entrega de recursos financeiros por meio de transferências.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAU-BR

Prova:

CESPE / CEBRASPE - 2024 - CAU-BR - Assistente Técnico-Financeiro(a) |

Q2358422

Contabilidade Pública

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o seguinte item.

As normas do MCASP não são de aplicação obrigatória por

consórcios públicos e por empresas estatais independentes.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Técnico Legislativo - Contabilidade |

Q2352959

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público, as despesas que não foram processadas na época

própria, como aquelas cujo empenho foi considerado

insubsistente e anulado no encerramento do exercício

correspondente, mas que, dentro do prazo estabelecido, o credor

tenha cumprido sua obrigação são consideradas como Despesas

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351932

Contabilidade Pública

Em 2021, o Governo de um município tomou um empréstimo do

Governo Federal. No entanto, em 2023, o Governo Federal

cancelou o empréstimo, de modo que não havia mais dívidas

entre o Governo Municipal e o Federal.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349411

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a

prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados. Dada a importância das

demonstrações contábeis para o setor público, analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349408

Contabilidade Pública

Analise as informações a seguir.

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348817

Contabilidade Pública

Determinada prefeitura adquiriu uma grande quantidade de gêneros alimentícios, no mês de dezembro, que passará para

outro exercício financeiro, para serem distribuídos gratuitamente, como cesta básica, para as comunidades carentes. Segundo o Manual da Contabilidade Aplicada ao Setor Público, o contador deverá aplicar o valor para fazer a mensuração desse

estoque pelo

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348812

Contabilidade Pública

Conforme disciplina o MCASP (2021), “a classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas

que possuam as mesmas normas de aplicação na despesa. Em regra, as fontes ou destinações de recursos reúnem recursos oriundos

de determinados códigos da classificação por natureza da receita orçamentária conforme regras previamente estabelecidas. Por

meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios

para atingir os objetivos públicos”. Como mecanismo integrador entre a receita e a despesa, o código de FR exerce um duplo papel

no processo orçamentário, que pode, assim, ser estendido para a __________________; esse código tem a finalidade de indicar a

destinação de recursos para a realização de determinadas ________________. Para a ___________________, identifica a origem

dos recursos que ___________________. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348806

Contabilidade Pública

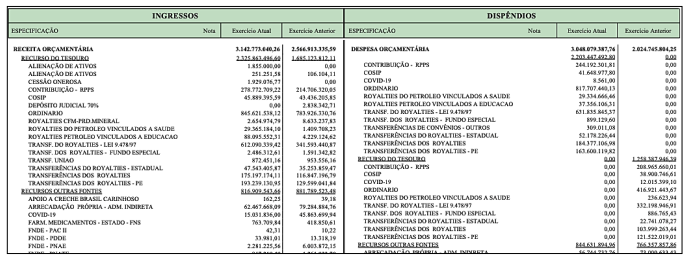

O conjunto das Demonstrações Contábeis Aplicadas ao Setor Público, conforme preconiza o MCASP, é composto por: (a) Balanço

Patrimonial; (b) Demonstração das Variações Patrimoniais; (c) Demonstração das Mutações do Patrimônio Líquido; (d) Demonstração dos Fluxos de Caixa; (e) Balanço Orçamentário; (f) Balanço Financeiro; (g) Notas explicativas, compreendendo a descrição sucinta

das principais políticas contábeis e outras informações elucidativas; e, (h) Informação comparativa com o período anterior. A imagem, a seguir, é um recorte de uma demonstração da Prefeitura de Campos dos Goytacazes do ano de 2022.

A imagem apresentada se refere:

A imagem apresentada se refere:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348805

Contabilidade Pública

Conforme explica o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o objetivo da elaboração e divulgação das informações por meio das demonstrações contáeis é fornecer informação para fins de prestação de contas e responsabilização (accountability)

e tomada de decisão. Alinhado ao Pronunciamento Conceitual Básico (R1) do Comitê de Pronunciamentos Contábeis, o MCASP

apresenta as características qualitativas da informação contábil, que são os atributos que tornam a informação útil para os usuários e

dão suporte ao cumprimento dos objetivos da informação contábil. São exemplos de características qualitativas da informação contábil

apresentados pelo MCASP:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348804

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) edição, publicado em novembro de 2021, é uma importante

referência para a contabilidade das entidades públicas brasileiras. Como se sabe, essa contabilidade está ancorada em

princípios orçamentários, dentre os quais o MCASP apresenta:

Q3893222

Contabilidade Pública

Os códigos de grupos de contas contábeis, 1.1.1, 1.1.4 e

1.2.1, fazem referência às contas do Plano de Contas

Aplicado ao Setor Público – PCASP, respectivamente:

Caixa e Equivalentes de Caixa; Investimentos e Aplicações

Temporárias a Curto Prazo; e Investimentos e Aplicações

Temporárias a Longo Prazo. Para que uma aplicação seja

considerada Equivalente de Caixa, é necessário que o risco

desse ativo seja

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708343

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público

(MCASP), com abrangência nacional, permite e regulamenta

os diferentes aspectos da contabilidade aplicada ao setor

público (CASP) – orçamentário, patrimonial e fiscal, de modo a

interpretar corretamente as informações contábeis e propiciar

a convergência aos padrões internacionais, tendo sempre em

vista a legislação nacional vigente e os princípios da ciência

contábil.

(MCASP, 2021)

Relacione os conceitos apresentados aos Procedimentos Contábeis por enfoque, conforme a seguir:

1. Procedimentos Contábeis Orçamentários

2. Procedimentos Contábeis Patrimoniais

( ) Compreendem o processo de registro e evidenciação do orçamento público, possuindo também relação grande com a aprovação desse orçamento e com sua execução.

( ) Compreendem o registro e a evidenciação da composição patrimonial do ente público, e devem ser atendidas as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação de ativos e passivos e suas variações patrimoniais.

( ) Têm como objetivo estabelecer padrões a serem observados pela Administração Pública, no que se refere à receita e à despesa orçamentária, suas classificações, destinações e registros, permitindo a harmonização, evidenciação e consolidação das contas públicas nacionais.

( ) Visam à harmonização dos padrões a serem observados pela Administração Pública, no que se refere às variações patrimoniais, classificações, destinações e registros, para permitir a evidenciação e a consolidação das contas públicas nacionais.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

(MCASP, 2021)

Relacione os conceitos apresentados aos Procedimentos Contábeis por enfoque, conforme a seguir:

1. Procedimentos Contábeis Orçamentários

2. Procedimentos Contábeis Patrimoniais

( ) Compreendem o processo de registro e evidenciação do orçamento público, possuindo também relação grande com a aprovação desse orçamento e com sua execução.

( ) Compreendem o registro e a evidenciação da composição patrimonial do ente público, e devem ser atendidas as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação de ativos e passivos e suas variações patrimoniais.

( ) Têm como objetivo estabelecer padrões a serem observados pela Administração Pública, no que se refere à receita e à despesa orçamentária, suas classificações, destinações e registros, permitindo a harmonização, evidenciação e consolidação das contas públicas nacionais.

( ) Visam à harmonização dos padrões a serem observados pela Administração Pública, no que se refere às variações patrimoniais, classificações, destinações e registros, para permitir a evidenciação e a consolidação das contas públicas nacionais.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Faxinal do Soturno - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Faxinal do Soturno - RS - Técnico Fazendário |

Q3486974

Contabilidade Pública

As normas de contabilidade pública estão consolidadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP). As referidas normas aplicam-se, obrigatoriamente, às entidades do setor público. Todavia, algumas entidades poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres. Entre essas últimas, que têm a aplicação originariamente facultativa, pode-se citar:

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Técnico em Contabilidade |

Q3215809

Contabilidade Pública

Um importante componente do custo da UFRN é o seu gasto com pessoal, que tem crescido

nos últimos 3 anos, conforme se observa na imagem abaixo, extraída do seu Relatório de

Gestão do ano 2021.

Nesse gráfico, os valores apresentados podem ser confirmados em um dos sistemas estruturantes do governo federal, que é o sistema de abrangência nacional, criado com a missão de integrar todas as plataformas de gestão da folha de pessoal dos servidores públicos, conhecido pela sigla

Nesse gráfico, os valores apresentados podem ser confirmados em um dos sistemas estruturantes do governo federal, que é o sistema de abrangência nacional, criado com a missão de integrar todas as plataformas de gestão da folha de pessoal dos servidores públicos, conhecido pela sigla

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Técnico em Contabilidade |

Q3215798

Contabilidade Pública

Conforme ressalta o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a

Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e

mensuração dos ativos imobilizado e intangível. Por esse motivo, foi necessária a introdução

de uma data de corte para identificar o início da adoção dos procedimentos de depreciação,

amortização e exaustão pelo ente. Para auxiliar os entes nesse procedimento, o MCASP

propôs o seguinte esquema para a introdução das práticas de avaliação e

depreciação/amortização/exaustão:

A conta a ser utilizada nos lançamentos de ajustes a débito e a crédito, apresentada na imagem coberta por uma tarja, é

A conta a ser utilizada nos lançamentos de ajustes a débito e a crédito, apresentada na imagem coberta por uma tarja, é

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Técnico em Contabilidade |

Q3215797

Contabilidade Pública

A Escola Agrícola de Jundiaí (EAJ) foi criada pela Lei nº 202, de dezembro de 1949, e, em

19 de dezembro de 2007, por meio da Resolução nº 11/2007 – CONSUNI, passou a ser uma

Unidade Acadêmica Especializada em Ciências Agrárias, integrada à estrutura acadêmica e

administrativa da UFRN. Em suas instalações, a EAJ tem animais e plantas vivos,

considerados, pelo MCASP, como ativos biológicos. Esses ativos são úteis para o

desenvolvimento das atividades de ensino, pesquisa e extensão da EAJ e, por essa razão,