Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 219 questões

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.

Com base no disposto na NBC TSP Estrutura Conceitual, julgue o item a seguir.

O preço presumido é um critério de mensuração contábil aplicável aos passivos, representando o valor que o credor aceitaria como pagamento da obrigação ou que terceiros cobrariam do devedor para assumirem o compromisso de efetuar o pagamento da obrigação ao credor.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4320/1964, a referida despesa

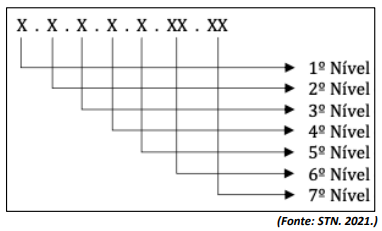

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

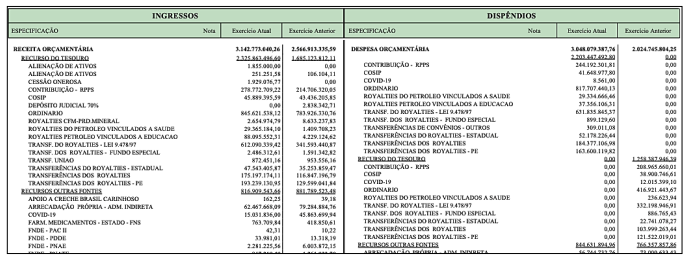

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

Os equipamentos ficaram disponíveis e iniciaram atividade no dia 01/04/2024. Foi definido pela gestão da Câmara Municipal vida útil de dez anos e, para fins de cálculo de depreciação, o método de depreciação linear, também conhecido como método das cotas constantes. Considerando, exclusivamente, as informações apresentadas e as regras estabelecidas no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale, a seguir, a opção que apresenta o lançamento contábil da depreciação mensal dos equipamentos de ar condicionado a ser realizado em 30/04/2024.

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

A ocorrência de uma despesa orçamentária efetiva reduz a

situação líquida patrimonial da entidade, por isso constitui

fato contábil permutativo.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

A imagem apresentada se refere:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (9ª edição), as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento. Marque a alternativa CORRETA.

Conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), Ativo Imobilizado é o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período (exercício). Sobre os bens públicos, marque a alternativa INCORRETA.

O Balanço Orçamentário, conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), compatibilizando as disposições normativas e legais, é composto por: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados. Sobre o tema, é CORRETO afirmar:

Em consonância com Manual de Contabilidade Aplicada ao Setor Público (9ª edição), o Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Sobre o PCASP, é INCORRETO afirmar:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), a informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

-

Marque a alternativa INCORRETA.

O Manual de Contabilidade Aplicada ao Setor Público (9ª Edição) apresenta o Plano de Contas Aplicado ao Setor Público (PCASP). Ele é dividido em 8 classes e as contas contábeis são classificadas conforme a natureza das informações que se propõe apresentar. Dessa forma, marque a alternativa que contenha a CORRETA associação entre a natureza da informação e as respectivas classes de contas.