Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.045 questões

Após a análise dos registros das fases de empenho e liquidação, o auditor deverá verificar se houve registro, no sistema orçamentário, de:

Acerca das regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Os lançamentos podem debitar e creditar contas relativas a

diferentes naturezas de informação.

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

Natureza da informação: controle

D 8.2.1.1.x.xx.xx Execução da Disponibilidade de Recursos

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

O contador de um ente público, seguindo o disposto no Plano de Contas Aplicado ao Setor Público (PCASP), realizou os registros contábeis representados acima. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9ª edição (2021), esse registro é um exemplo de

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

( ) As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

( ) As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

( ) Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada.

( ) As demonstrações contábeis não devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

Assinale a alternativa que contém a sequência correta de cima para baixo:

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

O registro contábil de tributos a receber equivale a um

aumento do patrimônio do órgão público, em face da

contrapartida de um lançamento a crédito em conta de

variação patrimonial aumentativa.

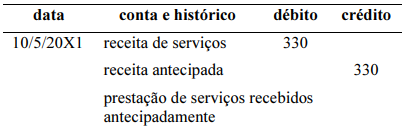

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

Julgue o item subsequente.

No regime de competência, caso um cliente atrase o

pagamento de uma venda parcelada, a data do registro

contábil da venda é ajustada para corresponder à nova

data de pagamento da última parcela.