Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.045 questões

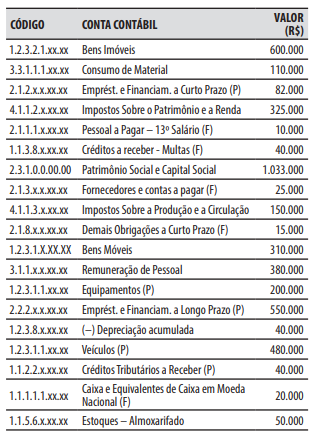

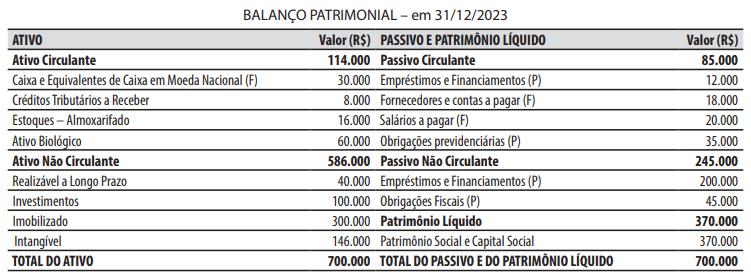

Para responder à questão, considere que, em 30/11/2023, o contador do município de Nova Pádova elaborou o seguinte demonstrativo com as contas contábeis e seus saldos.

No decorrer do mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 40.000.

2. Lançamento, arrecadação e recolhimento da receita com impostos, que não havia sido previamente lançada, no valor de R$ 20.000.

3. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 15.000.

4. Recebimento, em doação do governo estadual, de equipamentos, que foram registrados na conta contábil “Equipamentos (P)”, no valor de R$ 50.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 10.000.

Para o registro contábil das operações ocorridas durante o mês de dezembro de 2023, é correto afirmar:

Julgue o item.

Os registros contábeis devem ser feitos pelo

método das partidas dobradas, e os lançamentos

devem debitar e creditar contas que apresentem a

mesma natureza de informação. Os lançamentos

deverão estar “fechados” dependendo da

combinação de classes, sob pena de se tornarem

inconsistentes.

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

A partir da situação hipotética precedente, julgue o item seguinte, relativo a reconhecimento e mensuração de concessões.

Caso a empresa Alfa realize o pagamento à vista da outorga da concessão, o lançamento contábil da obtenção da licença será o apresentado a seguir.

Disponibilidades R$ 3.000.000.000

a Concessão de telefonia móvel – região Beta (Imobilizado)

R$ 3.000.000.000

A partir da situação hipotética precedente, julgue o item seguinte, relativo a reconhecimento e mensuração de concessões.

Ao final de cada ano transcorrido da concessão, deverá ocorrer o lançamento contábil exibido a seguir.

Despesas de amortização R$ 150.000.000

a Amortização acumulada R$ 150.000.000

O texto seguinte servirá de base para responder à questão.

A apropriação de 13º salário e férias na contabilidade é um processo que reflete o cumprimento do princípio de competência, assegurando que as despesas sejam registradas nos períodos a que se referem. O 13º salário é contabilizado mensalmente como 1/12 avos do salário devido ao funcionário, acumulando um passivo correspondente ao longo do ano. Similarmente, as férias são acumuladas e registradas como uma obrigação conforme os funcionários vão adquirindo o direito ao longo do ano de trabalho. Esses registros são cruciais para manter a precisão dos relatórios financeiros e para a gestão eficaz dos fluxos de caixa e obrigações futuras da empresa. Estas práticas não apenas cumprem com as normas contábeis, mas também proporcionam transparência e promovem uma gestão financeira responsável.

Considerando o contexto da apropriação de 13º salário e férias como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição - 307

Os valores apropriados para 13º salário e férias são considerados provisões no balanço patrimonial devido à incerteza de seu valor exato e data de pagamento.

O texto seguinte servirá de base para responder à questão.

A apropriação de 13º salário e férias na contabilidade é um processo que reflete o cumprimento do princípio de competência, assegurando que as despesas sejam registradas nos períodos a que se referem. O 13º salário é contabilizado mensalmente como 1/12 avos do salário devido ao funcionário, acumulando um passivo correspondente ao longo do ano. Similarmente, as férias são acumuladas e registradas como uma obrigação conforme os funcionários vão adquirindo o direito ao longo do ano de trabalho. Esses registros são cruciais para manter a precisão dos relatórios financeiros e para a gestão eficaz dos fluxos de caixa e obrigações futuras da empresa. Estas práticas não apenas cumprem com as normas contábeis, mas também proporcionam transparência e promovem uma gestão financeira responsável.

Considerando o contexto da apropriação de 13º salário e férias como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição - 307

O registro de férias acumuladas como um passivo é opcional para as empresas, dependendo da política interna de cada uma.

O texto seguinte servirá de base para responder à questão.

A apropriação de 13º salário e férias na contabilidade é um processo que reflete o cumprimento do princípio de competência, assegurando que as despesas sejam registradas nos períodos a que se referem. O 13º salário é contabilizado mensalmente como 1/12 avos do salário devido ao funcionário, acumulando um passivo correspondente ao longo do ano. Similarmente, as férias são acumuladas e registradas como uma obrigação conforme os funcionários vão adquirindo o direito ao longo do ano de trabalho. Esses registros são cruciais para manter a precisão dos relatórios financeiros e para a gestão eficaz dos fluxos de caixa e obrigações futuras da empresa. Estas práticas não apenas cumprem com as normas contábeis, mas também proporcionam transparência e promovem uma gestão financeira responsável.

Considerando o contexto da apropriação de 13º salário e férias como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição - 307

A apropriação mensal do 13º salário cria um passivo no balanço patrimonial da empresa que se acumula até o pagamento efetivo no final do ano.

O texto seguinte servirá de base para responder à questão.

A apropriação de 13º salário e férias na contabilidade é um processo que reflete o cumprimento do princípio de competência, assegurando que as despesas sejam registradas nos períodos a que se referem. O 13º salário é contabilizado mensalmente como 1/12 avos do salário devido ao funcionário, acumulando um passivo correspondente ao longo do ano. Similarmente, as férias são acumuladas e registradas como uma obrigação conforme os funcionários vão adquirindo o direito ao longo do ano de trabalho. Esses registros são cruciais para manter a precisão dos relatórios financeiros e para a gestão eficaz dos fluxos de caixa e obrigações futuras da empresa. Estas práticas não apenas cumprem com as normas contábeis, mas também proporcionam transparência e promovem uma gestão financeira responsável.

Considerando o contexto da apropriação de 13º salário e férias como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição - 307

As práticas de apropriação de 13º salário e férias

ajudam a empresa a planejar seus fluxos de caixa e a

financiar adequadamente suas obrigações ao longo do

ano.

A respeito dos conhecimentos sobre a escrituração das operações típicas das entidades públicas, considere a operação em que um órgão público recebe o fornecimento da prestação de serviço de limpeza e conservação.

Um dos registros contábeis realizados no recebimento da nota fiscal de serviços e da consequente liquidação da despesa orçamentária é:

No início de dezembro de 2023, um município aplicou R$ 100.000 em um título da dívida pública com liquidez diária. Na data do balanço patrimonial (31/12/2023), o município reconheceu a ocorrência dos juros (rendimento) decorrentes da aplicação, no valor de R$ 800.

Um dos registros contábeis realizados em 31/12/2023 para o reconhecimento do rendimento de R$ 800 pelo município foi:

Julgue o item a seguir.

Por meio da análise dos registros contábeis, é possível

identificar eventuais irregularidades, desvios ou uso

indevido de recursos e também compreender como

funciona a aplicabilidade dos recursos, possibilitando a

adoção de medidas corretivas e a responsabilização dos

envolvidos, além de garantir a punição correta.

1 – Na apropriação Mensal:

D 3.3.3.x.x.xx.xx Depreciação, Amortização e Exaustão

C 1.2.3.8.x.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas

2 – Quando da alienação, na apuração do valor líquido contábil do bem:

D 1.2.3.8.x.xx.xx (-) Depreciação Acumulada

C 1.2.3.1.x.xx.xx Bens Móveis

3 – No registro do desreconhecimento por alienação, com valor de venda acima do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

C 1.2.3.1.x.xx.xx Bens Móveis

C 4.6.2.2.x.xx.xx Ganho com a Alienação de Imobilizado

4 – No registro do desreconhecimento por alienação, com valor de venda abaixo do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

D 3.6.2.2.x.xx.xx Perdas com Alienação de Imobilizado

C 1.2.3.1.x.xx.xx Bens Móveis

Em relação aos quatro registros, considere as afirmações a seguir.

I → O Item 1 representa o registro de variação patrimonial qualitativa.

II → O Item 2 representa o registro de variação patrimonial aumentativa.

III → O Item 3 representa o registro de variação patrimonial aumentativa.

IV → O Item 4 representa o registro de variação patrimonial diminutiva.

Estão corretas