Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.045 questões

Q221925

Contabilidade Pública

Indique o lançamento orçamentário efetuado por ocasião da aprovação da Lei do Orçamento:

Q221923

Contabilidade Pública

Um lançamento a Débito da conta Créditos Fiscais Inscritos e a Crédito de Variações Ativas Independente da Execução Orçamentária, decorre do fato:

Q221842

Contabilidade Pública

Os créditos da Fazenda Pública, de natureza tributária ou não tributária, na contabilidade governamental, são registrados em:

Q221679

Contabilidade Pública

Assinale a alternativa que apresenta etapas de um procedimento licitatório da modalidade concorrência e seu respectivo registro contábil, em uma ordem cronológica adequada.

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220159

Contabilidade Pública

Em atendimento aos artigos 85 a 106 da Lei no 4.320/64, notadamente os de números 85, 88, 89 e 97, o art. 50, parágrafo 2o , da Lei Complementar no 101/00, bem como o plano de contas aplicado ao setor público da Portaria STN/MF no 467/09 e as normas brasileiras de contabilidade técnicas aplicadas ao setor público estabelecidas na Resolução CFC no 1.132/08, sob a categoria NBC T 16.5, as entidades do setor público devem manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem cronológica, como suporte às informações, cuja característica do registro e da informação contábil no setor público, deve observar aos princípios e às Normas Brasileiras Aplicadas ao Setor Público, entre elas, o quesito os registros contábeis e as informações devem observar critérios padronizados e contínuos de identificação, classificação, mensuração, avaliação e evidenciação, de modo que fiquem compatíveis, mesmo que geradas por diferentes entidades, e esse atributo permite a interpretação e a análise das informações, levando-se em consideração a possibilidade de se comparar a situação econômico-financeira de uma entidade do setor público em distintas épocas de sua atividade refere-se a característica de

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215823

Contabilidade Pública

Na contabilidade aplicada ao setor público, o registro contábil de apropriação de despesas de aquisição de material de consumo vinculada a contrato, no subsistema patrimonial, deve ser efetuado como Débito (D) e Crédito (C), respectivamente, em

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215822

Contabilidade Pública

Na contabilidade aplicada ao setor público, o registro de anulação de uma receita prevista em orçamento deve ser efetuado no subsistema orçamentário como Débito (D) e Crédito (C), respectivamente, em

Q507551

Contabilidade Pública

Determinado Órgão Público apresentou uma despesa empenhada de R$ 80.000,00, sendo liquidados R$ 65.000,00, e pagos, apenas R$ 58.000,00. A contabilização das despesas liquidadas no sistema financeiro é:

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445821

Contabilidade Pública

Em 20/05/2010, uma Unidade Orçamentária verificou que houve uma impropriedade na liquidação de uma determinada despesa, realizada em 15/05. Para contornar essa situação, foi preciso efetuar a anulação daquela operação. O registro contábil correspondente, pelo controle da célula da despesa, realizado foi

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445808

Contabilidade Pública

No mês de março de 2010 a unidade gestora 0001 realizou uma descentralização interna de crédito, destinado a investimento da unidade gestora 0002. O registro contábil referente a essa movimentação na unidade recebedora foi

Q330049

Contabilidade Pública

O nascimento de um semovente deve ser registrado na contabilida de pública como:

Q250873

Contabilidade Pública

A escrituração contábil da despesa extraorçamentária é aquela feita

Q214034

Contabilidade Pública

A questão refere - se a Ciência da Contabilidade.

O orçamento de determinada Entidade Pública foi aprovado com os seguintes valores referentes as receitas e despesas orçamentárias:

Receitas Previstas: Despesas Fixadas:

Correntes R$ 15.000,00 Correntes R$ 12.000,00

Capital R$ 10.000,00 Capital R$ 13.000,00

Sob a ótica do Plano de Contas Aplicado ao Setor Público, o registro contábil da previsão das receitas deve ser realizado mediante débito e crédito, respectivamente, nas contas

O orçamento de determinada Entidade Pública foi aprovado com os seguintes valores referentes as receitas e despesas orçamentárias:

Receitas Previstas: Despesas Fixadas:

Correntes R$ 15.000,00 Correntes R$ 12.000,00

Capital R$ 10.000,00 Capital R$ 13.000,00

Sob a ótica do Plano de Contas Aplicado ao Setor Público, o registro contábil da previsão das receitas deve ser realizado mediante débito e crédito, respectivamente, nas contas

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Contador |

Q213421

Contabilidade Pública

Uma determinada prefeitura realizou uma parceria com uma empresa privada no ano de 2009, com o objetivo de construir e operar um hospital. Aprefeitura investiu R$ 2.000.000,00 e a empresa privada investiu outros R$ 2.000.000,00. O hospital, que atende tanto pelo SUS quanto através de convênios complanos de saúde, iniciou suas atividades no início de 2010 e, para garantir o interesse público, a Secretaria Municipal de Saúde mantém um representante na direção do hospital. A atividade hospitalar vem sendo rentável e o Patrimônio Líquido do hospital, iniciado com os R$ 4.000.000,00 da implantação, já passou para R$ 4.300.000,00 no final de 2010, com a incorporação do lucro obtido. Estima- se que nos próximos oito anos, até a extinção da parceria, o hospital seja capaz de gerar um fluxo de caixa (entradas descontadas as saídas) ajustado a valor presente na importância de R$ 4.250.000,00 – descontado a uma taxa de juros compatível com as praticadas na emissão de títulos da prefeitura. Assinale a alternativa que demonstra o correto registro contábil na prefeitura, no final de 2010, dos valores relacionados com o hospital, conforme determina a norma aprovada pela Resolução CFC nº 1.137/2008.

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213232

Contabilidade Pública

No fim do exercício de 2011, a Contabilidade foi informada de que do montante inscrito na Dívida Ativa, 5% não serão convertidos em moeda, em função da negociação para pagamentos parcelados. Quais serão as contas Devedora e Credora do devido lançamento contábil relacionado a esse fato?

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213226

Contabilidade Pública

A respeito do atendimento às determinações da Lei n° 4.320/64 e às Normas de Contabilidade, é correto afirmar que:

Q210196

Contabilidade Pública

A inscrição da Dívida Ativa Tributária é realizada pela seguinte contabilização:

Ano: 2011

Banca:

IADES

Órgão:

PG-DF

Prova:

IADES - 2011 - PG-DF - Analista Jurídico - Contabilidade |

Q200621

Contabilidade Pública

Sobre a contabilidade e os demonstrativos da Administração Pública, assinale a alternativa incorreta.

Ano: 2011

Banca:

IADES

Órgão:

PG-DF

Prova:

IADES - 2011 - PG-DF - Analista Jurídico - Contabilidade |

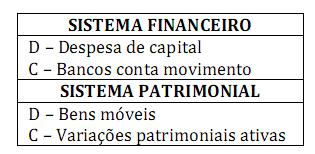

Q200617

Contabilidade Pública

Um ente público, ao adquirir bens móveis à vista, efetuou os seguintes registros contábeis:

Com base nos registros efetuados, assinale a alternativa correta.

Com base nos registros efetuados, assinale a alternativa correta.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200398

Contabilidade Pública

A NBC T 16.5 – Registros Contábeis estabelece critérios para o registro contábil dos atos e fatos que afetam ou possam vir a afetar o patrimônio público. Assim, logo se conclui que:

I - Evento é o lançamento ou conjunto de lançamentos dos atos ou fatos que afetam ou que possam vir a afetar o patrimônio público para efeito de registros contábeis em forma eletrônica.

II - A escrituração deve ser executada em idioma e moeda corrente nacionais, em livros ou meios magnéticos que permitam a identificação e o seu arquivamento de forma segura e responsável.

III - O Diário e o Razão constituem fontes de informações contábeis permanentes e neles devem estar registrados os fatos e atos da gestão pública, objeto da contabilidade.

IV - Os registros contábeis devem ser efetuados de forma analítica, refletindo a discriminação constante em documento hábil, em consonância com os Princípios Fundamentais de Contabilidade.

V - Os registros realizados extemporaneamente não devem consignar, nos seus históricos, as datas efetivas das ocorrências e a razão do atraso.

Com base no texto da citada norma, assinale alternativa correta.

I - Evento é o lançamento ou conjunto de lançamentos dos atos ou fatos que afetam ou que possam vir a afetar o patrimônio público para efeito de registros contábeis em forma eletrônica.

II - A escrituração deve ser executada em idioma e moeda corrente nacionais, em livros ou meios magnéticos que permitam a identificação e o seu arquivamento de forma segura e responsável.

III - O Diário e o Razão constituem fontes de informações contábeis permanentes e neles devem estar registrados os fatos e atos da gestão pública, objeto da contabilidade.

IV - Os registros contábeis devem ser efetuados de forma analítica, refletindo a discriminação constante em documento hábil, em consonância com os Princípios Fundamentais de Contabilidade.

V - Os registros realizados extemporaneamente não devem consignar, nos seus históricos, as datas efetivas das ocorrências e a razão do atraso.

Com base no texto da citada norma, assinale alternativa correta.