Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.045 questões

Q353098

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

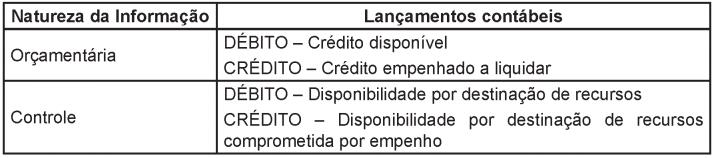

O pagamento de uma despesa de serviço implicará nos registros contábeis expostos neste quadro:

O pagamento de uma despesa de serviço implicará nos registros contábeis expostos neste quadro:

Q353097

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

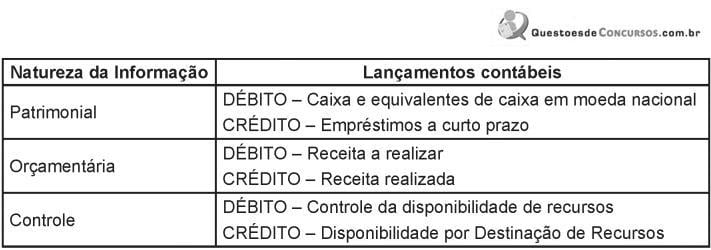

O registro contábil da contratação de operação de crédito de curto prazo ocorrerá através dos lançamentos contábeis demonstrados no quadro acima.

O registro contábil da contratação de operação de crédito de curto prazo ocorrerá através dos lançamentos contábeis demonstrados no quadro acima.

Q353096

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

O reconhecimento do Crédito Tributário do IPVA ocorrerá de acordo com os registros na contabilidade do ente público como mostra o quadro abaixo:

O reconhecimento do Crédito Tributário do IPVA ocorrerá de acordo com os registros na contabilidade do ente público como mostra o quadro abaixo:

Q353095

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

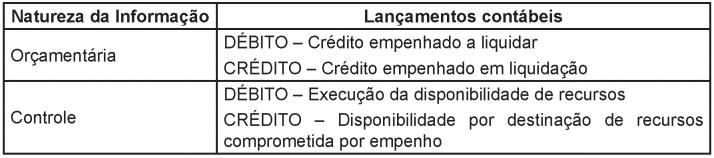

O momento da liquidação de uma despesa orçamentária dar-se-á através dos registros contábeis apresentados no quadro.

O momento da liquidação de uma despesa orçamentária dar-se-á através dos registros contábeis apresentados no quadro.

Q353092

Contabilidade Pública

Considere os seguintes lançamentos na contabilidade da entidade pública X, sob a ótica do Plano de Contas Aplicado ao Setor Público.

Analisando-se os registros contábeis, é correto afirmar que eles se referem ao momento do empenho de uma despesa orçamentária decorrente de um suprimento de fundos.

Analisando-se os registros contábeis, é correto afirmar que eles se referem ao momento do empenho de uma despesa orçamentária decorrente de um suprimento de fundos.

Q353083

Contabilidade Pública

O lançamento da receita pública corresponde ao seu registro contábil e indica que já houve o ingresso do recurso financeiro no caixa do ente público.

Q353082

Contabilidade Pública

O registro contábil decorrente da alienação de um ativo imobilizado por valor igual ao seu valor contábil não implica alteração no patrimônio do ente público e representa um mero fato contábil permutativo entre contas do sistema financeiro e do sistema patrimonial.

Q353076

Contabilidade Pública

De acordo com o que determina a Lei nº 4.320/64, as operações das quais resultem débitos e créditos de natureza financeira, mas que não estejam compreendidas na execução orçamentária, estão dispensadas de registro e controle contábil por parte do órgão público; entretanto, no caso de entidades públicas federais, esse controle será feito, exclusivamente, pela Controladoria Geral da União.

Q349516

Contabilidade Pública

Texto associado

Acerca das transações e registros contábeis do setor público, julgue os itens a seguir.

O registro contábil da aquisição de bens móveis a débito de uma conta de bens móveis e a crédito de fornecedores representa uma variação patrimonial quantitativa, por envolver contas financeira e patrimonial.

Q348881

Contabilidade Pública

A respeito do plano de contas aplicado ao setor público, do regime contábil e da Conta Única do Tesouro, julgue os itens que se seguem.

Os registros contábeis deverão ser efetuados pelo método das partidas dobradas, na estrutura do plano de contas, e um mesmo lançamento impactará diferentes subsistemas de conta.

Os registros contábeis deverão ser efetuados pelo método das partidas dobradas, na estrutura do plano de contas, e um mesmo lançamento impactará diferentes subsistemas de conta.

Q348872

Contabilidade Pública

Julgue os próximos itens relativos a transações e registros contábeis no setor público.

A escrituração contábil da inscrição da dívida ativa é realizada no sistema patrimonial, não afetando, assim, os demais sistemas.

A escrituração contábil da inscrição da dívida ativa é realizada no sistema patrimonial, não afetando, assim, os demais sistemas.

Q348869

Contabilidade Pública

Julgue os próximos itens relativos a transações e registros contábeis no setor público.

O depósito de caução gera um lançamento contábil oriundo das transações com valores de terceiros, registrado em uma conta de ativo em contrapartida de uma conta de passivo, dentro de um mesmo subsistema.

O depósito de caução gera um lançamento contábil oriundo das transações com valores de terceiros, registrado em uma conta de ativo em contrapartida de uma conta de passivo, dentro de um mesmo subsistema.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348665

Contabilidade Pública

Acerca do registro contábil e das peculiaridades das contas que compõem a contabilidade pública, julgue os itens a seguir.

O registro da depreciação, da amortização e da exaustão ocorrerá após a execução orçamentária, pois esta determinará o valor da parcela que deve ser reconhecida como variação passiva.

O registro da depreciação, da amortização e da exaustão ocorrerá após a execução orçamentária, pois esta determinará o valor da parcela que deve ser reconhecida como variação passiva.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348653

Contabilidade Pública

Com relação às normas brasileiras de contabilidade aplicadas ao setor público e sua inter-relação com a contabilidade pública, julgue os itens que se seguem.

Caso a entidade opte pelo uso de estrutura de eventos para registros contábeis em sistemas informatizados, ela deve demonstrar o fluxo dos lançamentos por atos e fatos como anexo do plano de contas.

Caso a entidade opte pelo uso de estrutura de eventos para registros contábeis em sistemas informatizados, ela deve demonstrar o fluxo dos lançamentos por atos e fatos como anexo do plano de contas.

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338595

Contabilidade Pública

No mês de abril de 2013, a Anvisa, através do departamento competente, realizou uma contratação de operação de crédito no valor de R$1.000.000,00. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que apresenta de que forma essa operação deverá ser contabilizada.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336471

Contabilidade Pública

Considerando o disposto na NBC T 16.5 - Registro Contábil - do Conselho Federal de Contabilidade, julgue o item subsequente.

As transações que afetam ou possam afetar a situação patrimonial no setor público devem ser registradas no livro diário e no livro razão, que constituem fontes de informações contábeis permanentes.

As transações que afetam ou possam afetar a situação patrimonial no setor público devem ser registradas no livro diário e no livro razão, que constituem fontes de informações contábeis permanentes.

Q335596

Contabilidade Pública

Em determinada entidade governamental, foram registrados os seguintes eventos referentes a seu primeiro exercício financeiro, já encerrado:

- lançamento de impostos no valor de R$ 100.000,00, tendo sido arrecadados 60% desse valor;

- registro de veículo recebido em doação;

- aquisição de imóvel no valor de R$ 120.000,00, com recebimento imediato do bem, tendo sido efetuado 50% do pagamento à vista e o restante inscrito em restos a pagar.

Considerando que haja relação entre o regime orçamentário e o regime contábil, julgue os itens a seguir, a partir das informações apresentadas.

No momento da arrecadação dos impostos, deve ser registrado aumento do ativo e do resultado do exercício no valor de R$ 60.000,00.

- lançamento de impostos no valor de R$ 100.000,00, tendo sido arrecadados 60% desse valor;

- registro de veículo recebido em doação;

- aquisição de imóvel no valor de R$ 120.000,00, com recebimento imediato do bem, tendo sido efetuado 50% do pagamento à vista e o restante inscrito em restos a pagar.

Considerando que haja relação entre o regime orçamentário e o regime contábil, julgue os itens a seguir, a partir das informações apresentadas.

No momento da arrecadação dos impostos, deve ser registrado aumento do ativo e do resultado do exercício no valor de R$ 60.000,00.

Q335595

Contabilidade Pública

Em determinada entidade governamental, foram registrados os seguintes eventos referentes a seu primeiro exercício financeiro, já encerrado:

- lançamento de impostos no valor de R$ 100.000,00, tendo sido arrecadados 60% desse valor;

- registro de veículo recebido em doação;

- aquisição de imóvel no valor de R$ 120.000,00, com recebimento imediato do bem, tendo sido efetuado 50% do pagamento à vista e o restante inscrito em restos a pagar.

Considerando que haja relação entre o regime orçamentário e o regime contábil, julgue os itens a seguir, a partir das informações apresentadas.

Devido à aquisição do imóvel, será reconhecida uma variação patrimonial aumentativa no resultado do exercício no valor de R$ 120.000,00.

- lançamento de impostos no valor de R$ 100.000,00, tendo sido arrecadados 60% desse valor;

- registro de veículo recebido em doação;

- aquisição de imóvel no valor de R$ 120.000,00, com recebimento imediato do bem, tendo sido efetuado 50% do pagamento à vista e o restante inscrito em restos a pagar.

Considerando que haja relação entre o regime orçamentário e o regime contábil, julgue os itens a seguir, a partir das informações apresentadas.

Devido à aquisição do imóvel, será reconhecida uma variação patrimonial aumentativa no resultado do exercício no valor de R$ 120.000,00.

Q335594

Contabilidade Pública

Em determinada entidade governamental, foram registrados os seguintes eventos referentes a seu primeiro exercício financeiro, já encerrado:

- lançamento de impostos no valor de R$ 100.000,00, tendo sido arrecadados 60% desse valor;

- registro de veículo recebido em doação;

- aquisição de imóvel no valor de R$ 120.000,00, com recebimento imediato do bem, tendo sido efetuado 50% do pagamento à vista e o restante inscrito em restos a pagar.

Considerando que haja relação entre o regime orçamentário e o regime contábil, julgue os itens a seguir, a partir das informações apresentadas.

Apesar de ser uma transação extraorçamentária, o veículo recebido em doação deve ser registrado como uma variação patrimonial aumentativa no resultado do exercício.

- lançamento de impostos no valor de R$ 100.000,00, tendo sido arrecadados 60% desse valor;

- registro de veículo recebido em doação;

- aquisição de imóvel no valor de R$ 120.000,00, com recebimento imediato do bem, tendo sido efetuado 50% do pagamento à vista e o restante inscrito em restos a pagar.

Considerando que haja relação entre o regime orçamentário e o regime contábil, julgue os itens a seguir, a partir das informações apresentadas.

Apesar de ser uma transação extraorçamentária, o veículo recebido em doação deve ser registrado como uma variação patrimonial aumentativa no resultado do exercício.

Q335576

Contabilidade Pública

Acerca das demonstrações contábeis e dos registros aplicados ao setor público, julgue os itens que se seguem.

O registro da realização da receita de serviços, para efeito de apuração do resultado patrimonial, é realizado no subsistema patrimonial de contas a débito de créditos a receber e a crédito de variação ativa extraorçamentária.

O registro da realização da receita de serviços, para efeito de apuração do resultado patrimonial, é realizado no subsistema patrimonial de contas a débito de créditos a receber e a crédito de variação ativa extraorçamentária.