Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.045 questões

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Analista - Ciências Contábeis |

Q534374

Contabilidade Pública

Os registros contábeis das transações das entidades do setor público, de acordo com as normas contábeis vigentes para tal setor, especificamente o Manual de Contabilidade aplicada a tais entidades, devem ser efetuados considerando, além das relações econômicas, as relações

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Analista - Ciências Contábeis |

Q534372

Contabilidade Pública

No processo de mensuração, os registros contábeis das transações das entidades do setor público devem

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511093

Contabilidade Pública

Acerca dos princípios de contabilidade e dos critérios a serem observados no registro contábil das transações sob a perspectiva do setor público, julgue o item a seguir.

Ainda que não sejam tecnicamente estimáveis, os registros das transações do setor público, desde que efetivamente ocorridas, devem ser efetuados.

Ainda que não sejam tecnicamente estimáveis, os registros das transações do setor público, desde que efetivamente ocorridas, devem ser efetuados.

Q486496

Contabilidade Pública

A Lei Orçamentária estima a receita e fixa a despesa para um determinado período. Tomando por base a estrutura do Plano de Contas Aplicado ao Setor Público, responda a questão.

No registro contábil da fixação da despesa orçamentária, as contas a serem debitadas e creditadas são, respectivamente:

No registro contábil da fixação da despesa orçamentária, as contas a serem debitadas e creditadas são, respectivamente:

Q486495

Contabilidade Pública

A Lei Orçamentária estima a receita e fixa a despesa para um determinado período. Tomando por base a estrutura do Plano de Contas Aplicado ao Setor Público, responda a questão.

No registro contábil da previsão da receita orçamentária, as contas a serem debitadas e creditadas são, respectivamente:

No registro contábil da previsão da receita orçamentária, as contas a serem debitadas e creditadas são, respectivamente:

Q476094

Contabilidade Pública

Com base na Lei n. 4.320/64, assinale a alternativa que indica, no sistema patrimonial, o registro contábil de amortização de empréstimos concedidos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455470

Contabilidade Pública

Com relação às receitas e despesas públicas, julgue o item subsequente.

O recebimento de valores inscritos na dívida ativa constitui receita classificada como efetiva no momento do ingresso dos recursos nos cofres públicos, uma vez que, no ato de inscrição na dívida ativa, ocorre apenas o registro contábil no sistema de compensação.

O recebimento de valores inscritos na dívida ativa constitui receita classificada como efetiva no momento do ingresso dos recursos nos cofres públicos, uma vez que, no ato de inscrição na dívida ativa, ocorre apenas o registro contábil no sistema de compensação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455468

Contabilidade Pública

Com relação às receitas e despesas públicas, julgue o item subsequente.

No empenho da despesa pública para a contratação de serviços a serem prestados por pessoa jurídica, há um lançamento a débito (D) em conta de crédito disponível.

No empenho da despesa pública para a contratação de serviços a serem prestados por pessoa jurídica, há um lançamento a débito (D) em conta de crédito disponível.

Q412295

Contabilidade Pública

Texto associado

Considerando a competência dos entes federados para instituir impostos, responda as questões de números 41 a 43.

O montante de impostos arrecadados, cuja competência é da União, é de

Q394671

Contabilidade Pública

No primeiro exercício financeiro encerrado da entidade governamental hipotética Zx, foram registrados os seguintes eventos:

< impostos lançados, no valor de R$ 90.000,00, dos quais foram arrecadados 80%;

< compra de equipamentos, com recebimento imediato do bem, no valor de R$ 60.000,00, tendo sido metade do valor paga à vista e o restante, inscrito em restos a pagar;

< despesas com água, luz e telefone no período, no valor de R$ 28.000,00, pagas no referido exercício.

Considerando que, na situação acima descrita, deverá haver o relacionamento do regime orçamentário com o regime contábil, julgue os itens subsecutivos.

Deverá haver o registro da realização da receita orçamentária da entidade Zx no valor de R $ 90.000,00.

< impostos lançados, no valor de R$ 90.000,00, dos quais foram arrecadados 80%;

< compra de equipamentos, com recebimento imediato do bem, no valor de R$ 60.000,00, tendo sido metade do valor paga à vista e o restante, inscrito em restos a pagar;

< despesas com água, luz e telefone no período, no valor de R$ 28.000,00, pagas no referido exercício.

Considerando que, na situação acima descrita, deverá haver o relacionamento do regime orçamentário com o regime contábil, julgue os itens subsecutivos.

Deverá haver o registro da realização da receita orçamentária da entidade Zx no valor de R $ 90.000,00.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375646

Contabilidade Pública

O reconhecimento de juros incorridos, em conformidade com o regime de competência, referentes à dívida fundada externa gera o seguinte lançamento contábil:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373507

Contabilidade Pública

Acerca da contabilidade pública, seus métodos e procedimentos específicos, julgue os itens subsequentes.

Se a arrecadação no final do exercício for maior que a receita prevista, será necessário fazer um lançamento no subsistema orçamentário a débito da conta de receita prevista e a crédito da conta de execução da receita.

Se a arrecadação no final do exercício for maior que a receita prevista, será necessário fazer um lançamento no subsistema orçamentário a débito da conta de receita prevista e a crédito da conta de execução da receita.

Q363696

Contabilidade Pública

Uma determinada prefeitura registrou a arrecadação do IPTU após o fato gerador da receita orçamentária.

Desconsiderando a classificação quanto à natureza da informação, o lançamento feito pela prefeitura referente a esse fato contábil foi:

Desconsiderando a classificação quanto à natureza da informação, o lançamento feito pela prefeitura referente a esse fato contábil foi:

Q357347

Contabilidade Pública

Como regra geral,o registro contábil de qualquer receita de capital provoca alteração no patrimônio líquido do ente público.

Q357345

Contabilidade Pública

O registro contábil da Dívida Flutuante é realizado exclusivamente no Sistema Orçamentário da Contabilidade Pública.

Q357343

Contabilidade Pública

Analisados em conjunto, é correto afirmar que os registros apresentados se referem à contabilização de uma operação de crédito.

Q357342

Contabilidade Pública

Os lançamentos contábeis apresentados no quadro dizem respeito às etapas do empenho e da liquidação da despesa orçamentária, respectivamente

Q353111

Contabilidade Pública

O registro contábil da inscrição de créditos em Dívida Ativa representa um fato permutativo, que resulta da transferência de um valor não recebido no prazo estabelecido dentro do próprio Ativo.

Q353102

Contabilidade Pública

A partir da análise das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCT 16, é correto afirmar:

Nas entidades do setor público, os registros contábeis devem ser realizados de forma oportuna, integralmente, no momento da ocorrência das transações, e os seus efeitos devem ser evidenciados nas demonstrações contábeis do período ao qual se referem e reconhecidos pelos respectivos fatos geradores, independentemente do momento da execução orçamentária.

Nas entidades do setor público, os registros contábeis devem ser realizados de forma oportuna, integralmente, no momento da ocorrência das transações, e os seus efeitos devem ser evidenciados nas demonstrações contábeis do período ao qual se referem e reconhecidos pelos respectivos fatos geradores, independentemente do momento da execução orçamentária.

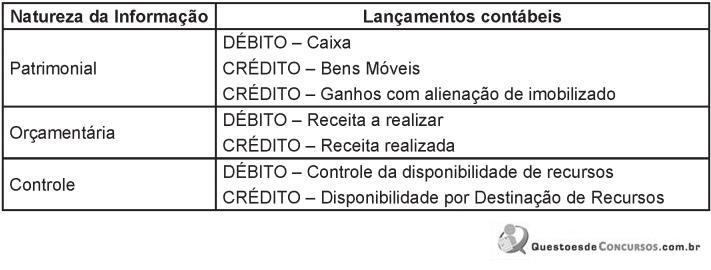

Q353099

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público, pode-se afirmar:

Os registros contábeis apresentados nesse quadro são os necessários para se fazer corretamente o registro da alienação de um bem móvel com ganho na transação.

Os registros contábeis apresentados nesse quadro são os necessários para se fazer corretamente o registro da alienação de um bem móvel com ganho na transação.