Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.045 questões

Q726494

Contabilidade Pública

Registro Contábil da Despesa realizada sem a emissão da Nota de Empenho no Valor de R$ 1.000,00 é:

Q726492

Contabilidade Pública

O lançamento de natureza Patrimonial, para registrar a Inscrição da Dívida Ativa, é:

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Analista de Controle Interno - Finanças Públicas |

Q619958

Contabilidade Pública

Uma entidade recebeu, como doação, um prédio que não será

utilizado em sua atividade operacional.

Assinale a opção que indica o procedimento que a entidade

deverá dotar em relação a esse prédio.

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Analista de Controle Interno - Finanças Públicas |

Q619956

Contabilidade Pública

Em relação ao reconhecimento e às bases de mensuração

aplicáveis à Contabilidade Pública, assinale a afirmativa correta.

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613775

Contabilidade Pública

A receita orçamentária passa, especificamente, por quatro etapas: previsão, lançamento,

arrecadação e recolhimento. A contabilização do reconhecimento da receita é

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613774

Contabilidade Pública

A Prefeitura ABC recebeu contribuições e doações de pessoas físicas, sem destinação

específica, e precisa contabilizar esse recurso. A contabilização deve ser feita em

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Palhoça - SC

Prova:

FEPESE - 2014 - Prefeitura de Palhoça - SC - Técnico em Contabilidade |

Q613610

Contabilidade Pública

Assinale a alternativa que apresenta o lançamento

contábil do estágio do “lançamento (1° estágio)" referente às receitas públicas tributárias, sob

o enfoque patrimonial (subsistema de informações

patrimoniais).

VPA = Variação Patrimonial Aumentativa

VPA = Variação Patrimonial Aumentativa

Ano: 2014

Banca:

FUNCEFET

Órgão:

Prefeitura de Vila Velha - ES

Prova:

FUNCEFET - 2014 - Prefeitura de Vila Velha - ES - Auditor Interno I |

Q545131

Contabilidade Pública

Um determinado órgão público adquiriu um veículo em 1/4/2014, tendo recebido-o em 30/4/2014. Seguindo o disposto no MCASP, um dos lançamentos que deverá ser realizado no momento da liquidação é:

Q539268

Contabilidade Pública

O registro orçamentário do pagamento de uma despesa, no subsistema orçamentário, pode ser representado pelo seguinte lançamento:

DÉBITO – Créditos empenhados a liquidar. CRÉDITO – Créditos empenhados liquidados.

DÉBITO – Créditos empenhados a liquidar. CRÉDITO – Créditos empenhados liquidados.

Q539267

Contabilidade Pública

Pode-se representar o registro da liquidação de uma despesa por meio do seguinte lançamento:

DÉBITO – Variação Patrimonial Diminutiva. CRÉDITO – Contas a Pagar.

DÉBITO – Variação Patrimonial Diminutiva. CRÉDITO – Contas a Pagar.

Q539266

Contabilidade Pública

O registro da Fixação da Despesa ocorre no subsistema orçamentário por meio do seguinte lançamento:

DÉBITO – Despesa Orçamentária Fixada. CRÉDITO – Crédito Orçamentário Disponível.

DÉBITO – Despesa Orçamentária Fixada. CRÉDITO – Crédito Orçamentário Disponível.

Q539265

Contabilidade Pública

O registro da Previsão da Receita ocorre no subsistema financeiro com o seguinte lançamento:

DÉBITO – Previsão Inicial da Receita Orçamentária. CRÉDITO – Receita Orçamentária a Realizar.

DÉBITO – Previsão Inicial da Receita Orçamentária. CRÉDITO – Receita Orçamentária a Realizar.

Q522155

Contabilidade Pública

Analise o registro contábil abaixo.

Débito: Créditos a inscrever em dívida ativa

Crédito:Créditos inscritos em dívida ativa a receber

Esse registro contábil refere-se a qual fato contábil?

Débito: Créditos a inscrever em dívida ativa

Crédito:Créditos inscritos em dívida ativa a receber

Esse registro contábil refere-se a qual fato contábil?

Q522153

Contabilidade Pública

A respeito do registro contábil dos aspectos orçamentários relacionados à devolução de saldos de convênios,

marque a afirmativa INCORRETA.

Q504815

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

Q504814

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O registro de arrecadação de receita orçamentária por meio de uma operação de crédito pode ser descrito pelo conjunto de lançamentos a seguir:

DÉBITO–Caixa

CRÉDITO–Empréstimo de Longo Prazo

DÉBITO–Receita Orçamentária a Realizar

CRÉDITO–Receita Orçamentária Realizada

O registro de arrecadação de receita orçamentária por meio de uma operação de crédito pode ser descrito pelo conjunto de lançamentos a seguir:

DÉBITO–Caixa

CRÉDITO–Empréstimo de Longo Prazo

DÉBITO–Receita Orçamentária a Realizar

CRÉDITO–Receita Orçamentária Realizada

Q504813

Contabilidade Pública

Marque C,seaproposiçãoéverdadeira; E,seaproposiçãoéfalsa.

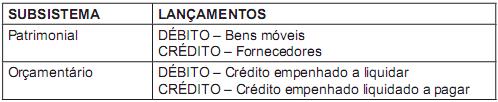

Nacontabilidadepública,o registroda fasedoempenho relativoàaquisiçãoaprazodeumbemdo imobilizadosedarápormeiodoseguinteconjuntodelançamentoscontábeis:

Nacontabilidadepública,o registroda fasedoempenho relativoàaquisiçãoaprazodeumbemdo imobilizadosedarápormeiodoseguinteconjuntodelançamentoscontábeis:

Q504812

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O conjunto de lançamentos a seguir se refere ao registro do pagamento de uma despesa orçamentária:

O conjunto de lançamentos a seguir se refere ao registro do pagamento de uma despesa orçamentária:

Q504811

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Os seguintes lançamentos tratam do registro da previsão da receita:

DÉBITO–Caixa

CRÉDITO–Crédito Tributário a Receber

DÉBITO–Receita a Realizar

CRÉDITO–Receita Realizada

Os seguintes lançamentos tratam do registro da previsão da receita:

DÉBITO–Caixa

CRÉDITO–Crédito Tributário a Receber

DÉBITO–Receita a Realizar

CRÉDITO–Receita Realizada

Ano: 2014

Banca:

MSConcursos

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481936

Contabilidade Pública

Após aprovada a Lei Orçamentária Anual, inicia-se a execução do orçamento no exercício financeiro, a partir de 1º de janeiro, os respectivos registros contábeis. Considerando uma receita estimada de R$ 250.000,00, sendo R$ 200.000,00 para receitas correntes e R$ 50.000,00 para as receitas de capital. Marque o registro contábil efetuado no sistema Orçamentário, relativo ao fato contábil apresentado.